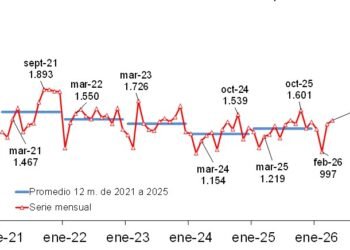

En el tercer trimestre del año el total despachado de los principales insumos al mercado interno resultó levemente inferior al total entregado en el segundo trimestre del año y redujo el ritmo de la recuperación interanual de una forma apreciable. Algo similar ocurrió con el número de puestos de trabajo formales ocupados en la construcción. El proceso de recuperación que venía atravesando el sector de la construcción desde abril del año pasado, ya presentaba una pérdida de intensidad desde finales de 2024, y a ello se sumó el impacto negativo de la volatilidad de los mercados cambiario y monetario observada a partir de junio y hasta que se llevaron a cabo los comicios nacionales en octubre último, lo que se reflejó en la suba de la cotización del dólar en pesos y, más importante aún, en un fortísimo encarecimiento y endurecimiento de las condiciones del crédito, que pareciera estarían comenzado a relajarse a partir de ahora. En cambio, aún en este contexto, el área total de proyectos de obra privados aprobada en el conjunto de los municipios más importantes continuó subiendo durante agosto y alcanzó el segundo nivel más alto de los últimos veintiún meses.

El Indicador Sintético de Actividad de la Construcción (ISAC) registró una mejora de 0,88% mensual desestacionalizada en el noveno mes del año, que se agregó al rebote de 0,42% de agosto. Sin embargo, todo esto no alcanzó para recuperar la caída de julio. De esta forma, en el tercer trimestre del año el total despachado de los principales insumos al mercado interno experimentó una contracción de 1,0% corregida por estacionalidad con relación al segundo trimestre del año. Más aún, al colocar estos guarimos en una perspectiva más extensa, surge que las entregas de insumos están estancadas desde finales de 2024, tal como se puede observar en el gráfico Nº 1.

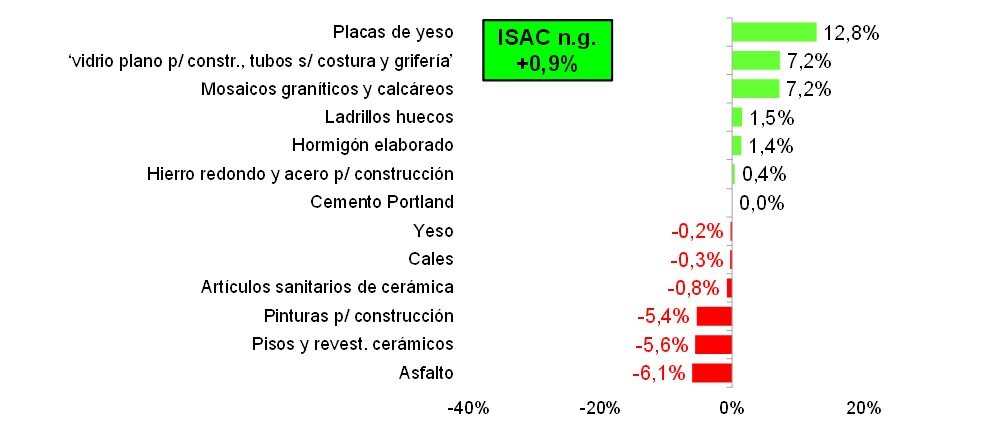

Por su parte, la desagregación del ISAC por insumos mostró comportamientos muy disímiles entre ellos entre agosto y septiembre. Mientras que se registraron mayores despachos de seis grupos de insumos, el termómetro de la actividad sectorial -el cemento Portland- se mantuvo en el mismo nivel del mes anterior y del otro lado se ubicaron otros seis grupos de insumos. Las mayores entregas correspondieron a placas de yeso, el agregado ‘vidrio plano para construcción, tubos sin costura y grifería’, mosaicos graníticos y calcáreos, ladrillos huecos, hormigón elaborado y hierro redondo y acero para construcción, las que resultaron entre 12,8% y 0,4% mayores a las de agosto. En tanto, hubo menores envíos a plaza de yeso, cales, artículos sanitarios de cerámica, pinturas para construcción, pisos y revestimientos cerámicos, y asfalto, con caídas que fueron de 0,2% a 6,1%.

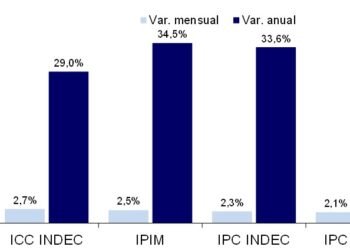

No obstante lo cual, en términos interanuales el ISAC todavía mostró una suba de 6,8% en septiembre, si bien de magnitud inferior a las de los meses previos. Este rebote fue producto de las mayores entregas de insumos de terminación como mosaicos y artículos sanitarios de cerámica, así como también del asfalto, del agregado ‘vidrio plano para construcción, tubos sin costura y grifería’, del hormigón, del cemento a granel, del hierro redondo y de las placas de yeso, las cuales se vieron compensadas en gran medida por los menores despachos de pinturas, cales, ladrillos, yeso, pisos y revestimientos cerámicos y cemento en bolsa.

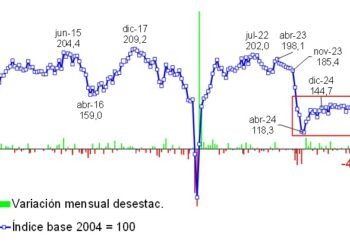

Algo similar ocurrió con el número de puestos de trabajo formales ocupados en la construcción. Con números referidos al octavo mes del año en este caso, el total estimado de puestos de trabajo formales contabilizados en el sector fue de 357,3 mil, guarismo que resultó sólo 0,4% mayor al registrado en julio y 0,5% superior al promedio de los últimos seis meses. En tanto, con relación a agosto de 2024 resultó 1,8% superior, observándose ya una desaceleración con relación al pico de 2,8% anual alcanzado en junio y julio.

En cambio, cuando se mira hacia adelante, cabe destacar que el área total de proyectos de obra privados aprobada en el conjunto de los 246 municipios que releva de forma habitual el INDEC continuó subiendo durante agosto y alcanzó el segundo nivel más alto de los últimos veintiún meses. Concretamente, se aprobó un total de 1,45 millones de metros cuadrados, es decir 1,5% más que en agosto de 2024. Y, de esta manera, en los primeros ocho meses del año se autorizó un total de 10,39 millones de metros cuadrados, lo que significó una recuperación de 7,4% interanual.

Por Pablo Lara – Economista y Director de Estrateco Consultores