A medida que avanza el año se consolida el escenario dual de rápida recuperación del mercado inmobiliario y de reactivación muy gradual y no lineal de la actividad de la construcción. El proceso de estabilización macroeconómica y la reducción continua de las restricciones cambiarias, así como la reaparición del financiamiento hipotecario a largo plazo, favorecieron la compraventa de unidades terminadas (nuevas y usadas), cuyos valores en dólares habían disminuido de manera significativa entre mediados de 2018 y mediados de 2024. Hasta el momento, la reactivación fue producto principalmente de una mayor cantidad de inmuebles negociados, ya que el valor del metro cuadrado comenzó a subir a baja velocidad, y lo mismo sucedió el descuento verificado respecto del precio pedido por el vendedor.

En cambio, la suba del costo de la construcción en pesos, producto principalmente de la recomposición de los salarios de los trabajadores del sector y de los cuadros tarifarios de conexión y de consumo de los servicios públicos (electricidad, gas, agua potable y cloacas), combinada con la ‘estabilidad’ del dólar del último año, se tradujo en un aumento significativo del costo de construcción en moneda dura, el cual se ubicó en un nivel similar/superior al valor actual del metro cuadrado terminado, lo cual desalienta la inversión en construcciones desde el pozo. A ello hay que agregar la reducción de la inversión pública en construcción financiada con recursos nacionales a partir de diciembre de 2023, la cual no fue compensada hasta el momento por los niveles de gobierno subnacional y/o por el sector privado, y también la desaparición de la necesidad de anticipar compras y formar inventarios que había predominado en las decisiones hasta octubre/noviembre de 2023 con el fin de proteger el capital de trabajo, en un contexto de elevada y creciente tasa de inflación. En concreto, la cadena de valor enfrenta un proceso de reacomodamiento a una nueva realidad, dentro de la cual la construcción no está paralizada, ya que los despachos de insumos y el nivel de ocupación sectorial se mantienen en niveles históricamente elevados, y el conjunto de los municipios más importantes viene autorizando a desarrolladores e inversores privados la ejecución de una cantidad lentamente creciente de metros cuadrados en el futuro próximo.

En los primeros cinco meses del año en la ciudad de Buenos Aires se firmaron 23.766 escrituras traslativas de dominio inmobiliario, es decir 51,1% más que en igual período de 2024. Más aún, el nivel de actividad inmobiliario igualó el promedio de escrituras firmadas en enero-mayo de 2017 y 2018, último período libre de restricciones cambiarias y con disponibilidad de financiamiento a largo plazo, pero incluso con una menor incidencia del financiamiento hipotecario (22,7% vs. 29,4%).

En el caso de la provincia de Buenos Aires, el número de escrituras registradas ascendió a 47.966 en enero-mayo del corriente año, lo que representó una reactivación de 48,3% interanual. Y en este caso, la comparación con el mismo período de 2017/2018 arrojó además una mejora de 10,3%. En tanto, el financiamiento hipotecario también jugó un rol importante en esta reactivación, pero todavía resultó inferior a la de aquel entonces. En enero-mayo de 2025 17,4% de los actos fue acompañado por una hipoteca, mientras que en el promedio de igual período de 20217 y 2018 había alcanzado a 31,2%.

En lo que respecta al valor de los inmuebles comercializados en la ciudad de Buenos Aires, tomando el promedio de departamentos de uno a tres ambientes, registró una recomposición de 16,3% entre los primeros cinco meses de 2024 y de 2025, manteniéndose alrededor de 10% por debajo de los valores alcanzados en 2017-2018.

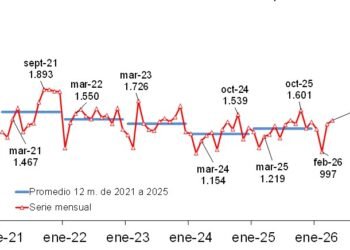

La dinámica que viene describiendo la actividad de la construcción es diferente, medida a través de los despachos de insumos al canal comercial y del nivel de ocupación formal en la construcción, desde mediados del año pasado. Concretamente, en mayo el Indicador Sintético de Actividad de la Construcción (ISAC) exhibió una contracción mensual desestacionalizada, de 2,2%, en parte impactado negativamente por el factor climático adverso. Pero, al extender el período de análisis, el ISAC se ubicó en torno al promedio mensual de los últimos seis meses y en los primeros cinco meses del año resultaron 10% superiores a los registrados en el mismo período de 2024.

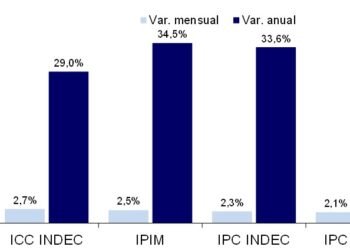

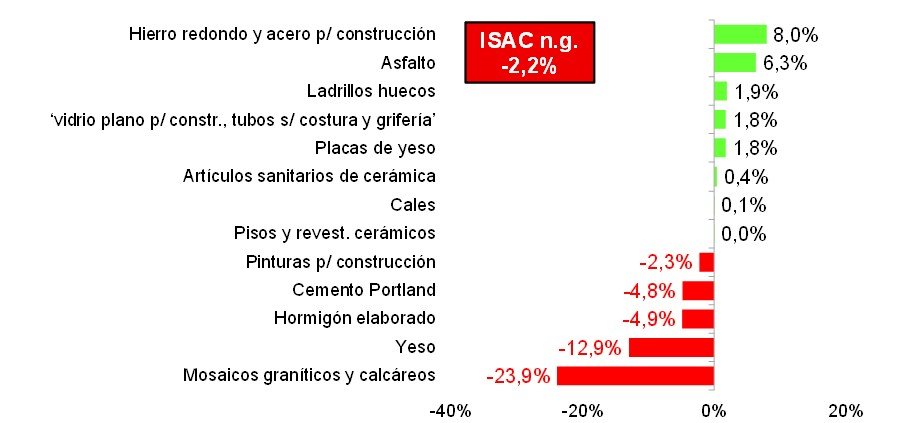

La desagregación del ISAC desestacionalizado mostró que entre abril y mayo mejoraron las entregas de cinco grupos de insumos y disminuyeron las de otros cinco grupos, al tiempo que se mantuvieron sin cambios los envíos de tres grupos de insumos. Las subas se registraron en hierro redondo y acero para construcción (8,0%), asfalto (6,3%), ladrillos huecos (1,9%), el agregado ‘vidrio plano para construcción, tubos sin costura y grifería’ (1,8%) y placas de yeso (1,8%). Las entregas de artículos sanitarios de cerámica, cales y pisos y revestimientos cerámicos se mantuvieron estables, en torno al nivel de abril Y las bajas correspondieron a pinturas para construcción (-2,3%), cemento Portland (-4,8%), hormigón elaborado (-4,9%), yeso (-12,9%) y mosaicos graníticos y calcáreos (-23,9%).

En tanto, al comparar los niveles despachados en enero-mayo de 2024 y enero-mayo de 2025, se observa una recuperación generalizada, con importantes diferencias entre insumos, y caídas en sólo dos grupos de insumos. Algunos resultaron particularmente afectados por la parálisis de la inversión pública observada en los primeros meses de 2024 (ya que inicialmente alcanzó a todos los niveles de gobierno, no sólo al nacional) y por la desaparición de la necesidad de anticipar compras y formar inventarios señalada más arriba. En línea con esto, las entregas de asfalto fueron las que más rebotaron (69,3% anual), si bien se mantuvieron muy por debajo de los niveles registrados en 2012-2019, seguidas por las de placas de yeso (29,6%), artículos sanitarios de cerámica (29,0%) y pisos y revestimientos cerámicos (20,7%). Y luego se ubicaron los envíos de productos como el hormigón elaborado, el hierro redondo y acero para construcción, el cemento a granel, las cales, el cemento en bolsa, los ladrillos huecos, las pinturas y el yeso, con subas entre 16,2% y 7,7% anual, respectivamente. En tanto, del otro lado quedaron los despachos de mosaicos graníticos y calcáreos y del agregado ‘vidrio plano para construcción, tubos sin costura y grifería’, con caídas de 1,1% y 5,4% anual, respectivamente.

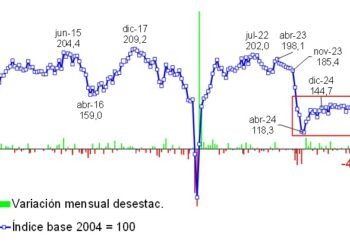

Por su parte, el nivel de ocupación formal en la construcción se sostuvo en casi 355 mil puestos de trabajo en abril último, un guarismo que resultó similar al de marzo y que fue 3,0% mayor al piso verificado en junio del año pasado. Puesto en términos absolutos, el sector recuperó 10.300 puestos de trabajo formales en los últimos diez meses, si bien todavía contabiliza 92.300 puestos de trabajo menos con relación a mayo de 2023. Pero, es importante señalar que la ocupación formal en relación de dependencia está asociada básicamente a las obras grandes y medianas-grandes, entre las cuales se cuentan las obras públicas, cuya ejecución se ha visto particularmente afectada en los últimos dos años.

Y en lo que respecta a las perspectivas a mediano plazo para la construcción privada, el conjunto de los 246 municipios más importantes autorizó un total de 1,26 millones de metros cuadrados en abril último y completó el primer cuatrimestre del año con un total de 4,81 millones de metros cuadrados, guarismos que resultaron 2,8% y 4,3% mayores a los de iguales períodos de 2024, si bien se ubicaron por debajo de los máximos alcanzados en los años anteriores. Todo esto estuvo en línea con el proceso de reacomodamiento analizado más arriba.

En particular, en el primer cuatrimestre del año los diez municipios más importantes concentraron 35,9% de la superficie autorizada a construir. La jurisdicción de la ciudad de Buenos Aires fue la que más metros autorizó (715,2 mil m2; 14,9% del total), detrás de la cual se colocaron Tigre-PBA (4,6%), Córdoba capital (4,2%), Luján de Cuyo-Mendoza (2,3%), La Plata-PBA (1,9%), Rosario-Santa Fe (1,8%), Berazategui-PBA (1,7%), San Fernando-PBA (1,6%), San Carlos de Bariloche-Río Negro (1,6%) y Almirante Brown-PBA (1,5%). En tanto, a nivel provincial, la más importante fue Buenos Aires, con 32,6% del total, seguida por CABA (14,9%), Córdoba (9,1%), Santa Fe (8,4%), Mendoza (6,2%), Entre Ríos (5,0%) y el conjunto de las restantes dieciocho jurisdicciones (23,9%).

Por Pablo Lara

Economista

Director de Estrateco Consultores