En el primer semestre del año la actividad de la construcción registró una recuperación de 10,8% con relación al piso que alcanzó en el mismo período de 2024, manteniéndose al mismo tiempo 24% por debajo de los picos observados en 2015, 2018 y 2021-2023. En tanto, cuando se analiza la evolución mensual de la actividad sectorial, surge que desde diciembre del año pasado el proceso de recuperación viene perdiendo fuerza. Los principales factores que explican la performance reciente del sector son tres: la fuerte suba del costo de construcción en moneda dura combinada con el mayor dinamismo de un mercado inmobiliario ofrecido, la menor inversión pública en infraestructura y la desaparición de la necesidad de acumular mercaderías para proteger el capital de trabajo de un proceso de inflación alta y creciente, Sin embargo, cuando se mira hacia adelante, cabe señalar la suba que viene mostrando el área autorizada para construir obras privadas en el conjunto de los principales municipios del país, que en los primeros cinco meses del año ya resultó 5% mayor a la del mismo lapso de 2024.

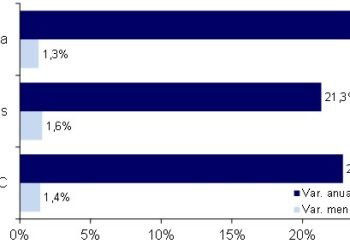

En junio el Indicador Sintético de Actividad de la Construcción (ISAC) desestacionalizado registró un rebote de 0,9% mensual, con lo cual recuperó de manera parcial la contracción que había registrado en mayo. En tanto, cuando se extiende el período de análisis, los despachos de insumos al mercado interno hace seis meses que vienen describiendo un proceso de avances y retrocesos, habiendo acumulado entre diciembre de 2024 y junio de 2025 una mejora de apenas 1,3%. Es decir, en lo que va del año el proceso de recuperación sectorial viene perdiendo fuerza.

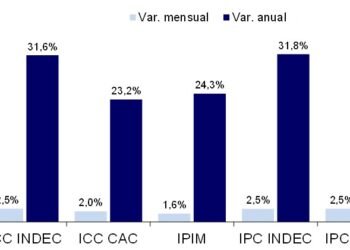

Entre mayo y junio fueron siete los grupos de insumos que mostraron mayores niveles de entregas, en tanto los restantes seis experimentaron caídas. Entre los primeros, los mosaicos graníticos y calcáreos fueron los más dinámicos, con un rebote de 28,6% mensual desestacionalizado, los que deben enmarcarse dentro de un proceso de altísima volatilidad, la que puede estar sujeta a cuestiones de carácter comercial (en abril habían subido 41,6% mensual y en mayo habían descendido 23,7%). En los restantes siete casos, las subas oscilaron entre 8,8% (asfalto) y 0,4% (pisos y revestimientos cerámicos) mensual, con mejoras de 4,4% en cemento Portland, 3,7% en hierro redondo y acero para la construcción, 2,9% en pinturas y 2,7% en hormigón elaborado. Del otro lado se observaron caídas entre 1% (yeso) y 7,7% (artículos sanitarios de cerámica), incluyendo bajas de 4,1% en placas de yeso y de 5,1% en ladrillos huecos, uno de los insumos más importantes en el ISAC y uno de los que peor performance describió desde el cierre de 2024 hasta la actualidad.

Cuando se comparan los envíos al mercado de los primeros seis meses de 2025 con los del primer semestre de 2024, surge una recuperación de 10,8%, la que alcanzó a casi todos los grupos de insumos que integran el ISAC, si bien con importantes diferencias entre ellos. Así como fueron los más afectados por la parálisis de las inversiones públicas entre finales de 2023 y comienzos de 2024, los despachos de asfalto fueron los que más se recuperaron en la primera mitad del año, ubicándose 65,6% por encima de los registrados en el primer semestre del año previo, si bien todavía resultaron 31,0% inferiores a las entregas verificadas en iguales semestres de 2021-2023. A continuación se ubicaron las entregas de artículos sanitarios de cerámica (31,5%), placas de yeso (27,8%), pisos y revestimientos cerámicos (24,2%), hormigón elaborado (18,3%), hierro redondo y acero para construcción (17,8%) y cemento a granel (16,9%). En un segundo escalón quedaron los despachos de cemento en bolsa (9,7%), cales (9,4%), ladrillos huecos (9,2%), pinturas (9%), mosaicos graníticos y calcáreos (7,4%) y yeso (5,6%). En tanto, los despachos del agregado ‘vidrio plano para construcción, tubos sin costura y grifería’ acumularon todavía una contracción de 3,2% interanual.

Los datos referidos a mayo indicaron también un estancamiento del número de puestos de trabajo formales ocupados en la construcción por segundo mes consecutivo, luego de haber exhibido mejoras desde junio del año pasado. Concretamente, en el quinto mes del año se registraron 354,9 mil puestos de trabajo formales en el sector, es decir 0,2% menos que en abril y 1,4% más que en mayo del año pasado. Con relación al piso que alcanzó este indicador en junio de 2024, la recuperación fue de 3%.

Finalmente, cuando se mira hacia adelante, el área autorizada para construir obras privadas en el conjunto de los principales municipios del país experimentó una mejora de 7,5% anual en mayo y acumuló una suba de 5% anual en los primeros cinco meses del año. El área autorizada fue equivalente a 1,373 millones de metros cuadrados en el quinto mes del año, sumando un total de 6,187 millones en el periodo enero-mayo de 2025.

Por Pablo Lara

Economista

Director de Estrateco Consultores