Sin duda que 2023 no es un año más. Como suele suceder en la Argentina de épocas electorales -más aún de definición presidencial- las expectativas de la industria de la construcción están puestas en la realización de las obras públicas. Pero esta vez, más allá de lo usualmente esperable, preocupa el marco general: la complejidad e incertidumbre del actual contexto económico y social hacen que entre el empresariado reine la cautela sobre el porvenir, sobre todo a corto y mediano plazo.

Al profundizar en la situación de los diversos eslabones de la cadena de valor que hacen a esta actividad, conocer la realidad y visión del sector de la minería no metalífera y de rocas de aplicación resulta relevante, dado que su producción constituye la materia prima básica de productos que son esenciales para la construcción.

En este segmento minero particular, el balance que se hace es similar. Si bien tras la pandemia, la producción viene en aumento y existen oportunidades de desarrollo a futuro -sobre todo en relación a materiales ligados a la producción de litio y de hidrocarburos- las condiciones actuales limitan su crecimiento.

La disparidad y volatilidad cambiaria, las restricciones a las importaciones de insumos esenciales para la actividad, la inflación y la merma de la demanda, complican el día a día de la gestión y la planificación de las empresas, así como de las inversiones.

PANORAMA DEL SECTOR

Provincias como Buenos Aires, Río Negro, Misiones, Entre Ríos, La Pampa, Córdoba, Salta, Neuquén y San Juan son líderes en la producción de minerales no metalíferos y rocas de aplicación. Al respecto, consultado por El Constructor, Jorge Matías González, director nacional de Promoción y Economía Minera, destacó que “la oferta de este sector se distribuye a lo largo de todo el país, a diferencia de la minería metalífera”.

Entre los minerales no metalíferos se incluyen calizas, arenas, pizarras, arcillas, sal común, yeso, sales de potasio y boratos, fluorita, baritina, bentonitas, piedras semipreciosas y otros, que son utilizados como insumos básicos en diversas industrias. En tanto, las rocas de aplicación resultan muy demandadas en particular para la construcción y la ornamentación, como los pórfidos (adoquines, baldosas), piedras lajas, mármoles (rosado, blanco, travertinos, tipo ónix, negro y otros), granitos y granulometrías.

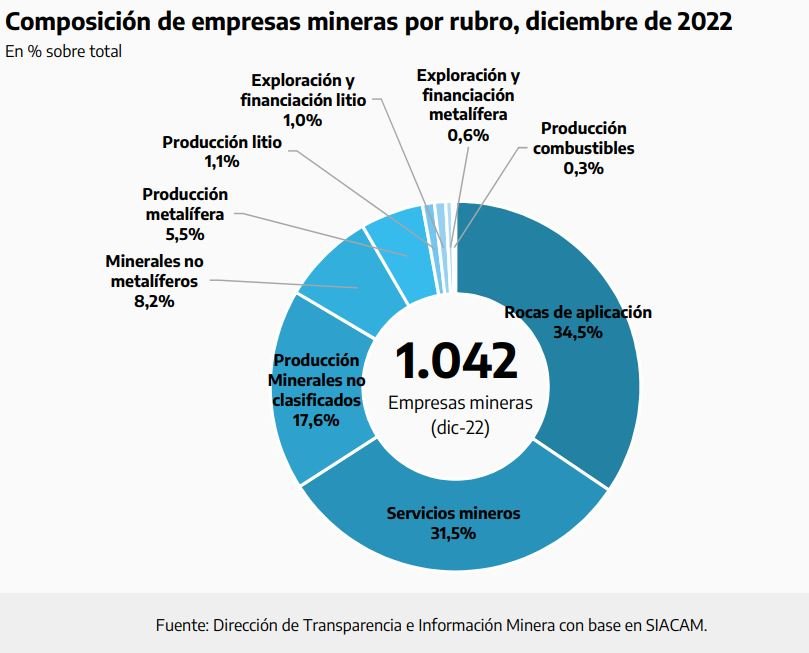

Para contextualizar la situación económica y laboral de este sector, desde la Secretaría de Minería informan que a finales de 2022, el sector de no metalíferos registró un total de 81 empresas, mientras que el sector de rocas de aplicación contó con 347. En conjunto, estas implicaron un promedio de 9.283,2 puestos de trabajo durante el año pasado, lo que representa un incremento interanual de 5,51% (medido en diciembre).

Además, de acuerdo a un informe realizado por el Centro de Estudios para la Producción -CEP XXI- del Ministerio de Desarrollo Productivo (basado en la Encuesta Permanente de Hogares), el sector tiene una tasa de formalidad del 80%. “Esto manifiesta su importancia, no solo como generador de empleo sino también por la alta formalidad y los salarios por encima de la media” que presenta, señaló el funcionario.

Pero más allá de estos indicadores, Gustavo Núñez, presidente de la Cámara de la Piedra de la Provincia de Buenos Aires, entidad miembro de la Cámara Argentina de Empresarios Mineros (CAEM), describió la situación que la minería no metalífera atraviesa: “Si bien se observa un aumento en la producción y despachos, aún se está lejos de recuperar los niveles promedio que se dieron desde 2016 hasta el primer semestre de 2018”. A modo de ejemplo, en esos años la producción bonaerense despachaba alrededor de 1.900.000 toneladas mensuales, mientras que en la actualidad, 1.400.000 toneladas.

Según especificó Núñez, la actividad ronda el 60% de la capacidad instalada en las canteras bonaerenses de piedras, datos que son muy similares a los de la provincia de Córdoba (entre 50 y 60%). “Esto está relacionado con que, si bien el sector de la obra pública empezó a moverse, aún están bastante frenadas las obras privadas. Ello se nota, por ejemplo, en las hormigoneras de Buenos Aires que son las que más consumen en este rubro”, agregó.

En cuanto a la evolución de los precios, “comenzaron a restablecerse” tras haber estado inicialmente estancados debido al parate del COVID-19 y del primer período posterior. Pero, en la actualidad, “no logran escapar a la lógica inflacionaria, a un ritmo entre 5% y 7% mensual (de aumento)”.

Además, otro aspecto a considerar en esta actividad es el relacionado a la suba de costos, debido a que “en muchos rubros, en lugar de considerar el valor oficial del dólar se manejan con el dólar paralelo o el contado con liquidación. Esto impacta al sector al momento de reponer insumos clave, como son los explosivos”, advirtió Nuñez.

RELACIONES CERCANAS

En términos de impacto económico, gran parte de la producción minera no metalífera es consumida en el mercado interno. En particular, las rocas de aplicación (principalmente arenas, cal y cemento), son absorbidas por la industria de la construcción.

Desde el Gobierno destacan la relación entre ambos sectores: en 2022, influenciado por la caída en la construcción, la demanda de cales y de cemento portland medida por el Índice Sintético de la Actividad de la Construcción (ISAC) del INDEC, disminuyeron 19,4% y 3,4%, respectivamente. Sin embargo, destacan la recuperación que tuvo este sector en 2020 y 2021:“En particular, el rubro del cemento creció 30% y 10% en esos años, mientras que la demanda de cal para la construcción subió 30% en total durante ese período”.

Asimismo, la actividad medida por el índice de Producción Industrial Manufacturera del INDEC para minerales no metálicos, arrojó un incremento de 28,6%, entre 2019 y 2022.

A partir de ello, González afirmó que “la recuperación de la construcción a niveles mayores que los registrados pre-pandemia y el incremento en la realización de obras públicas, representan una gran oportunidad para la producción nacional de minerales industriales”.

Para conocer si este diagnóstico y proyecciones son compartidos por las empresas que integran el sector, cabe observar sus indicadores. Según los datos informados por el Instituto del Cemento Portland Argentino (ICPA), se despacharon 12.976.332 toneladas de cemento durante 2022, lo que “representa un récord histórico”, afirmó Damián Altgelt, su director ejecutivo. Esta cantidad implicó un incremento del 7% con respecto al volumen despachado el año anterior. En cuanto al primer trimestre de 2023, la tendencia continuó, ya que los despachos estuvieron 3,1% por encima del resultado obtenido en igual período de 2022.

Tal como ellos, la industria del hormigón elaborado cerró 2022 con un “nuevo récord histórico”, en palabras de Enrique Kenny, director ejecutivo de la Asociación Argentina del Hormigón Elaborado (AAHE). Traducido a términos de volumen total producido, este aumentó 14% en todo el país. Aunque, cabe aclarar, hubo algunas regiones -como la provincia de Buenos Aires y el noreste argentino-donde los incrementos estuvieron por arriba de ese valor. En tanto, el primer trimestre de 2023 “continuó la tendencia creciente de la demanda”.

En relación al mundo de los ladrillos cerámicos (que se fabrican con arcillas cocidas), desde Instituto UNICER también transmitieron que la evolución del sector “fue positiva” en relación a la demanda de sus productos durante los primeros tres trimestres del año pasado. Pero, “desde octubre se produjo una retracción, lo que impacta en las ventas”, puntualizó Daniel Fuentes, gerente general de Cerámica Quilmes (una de las siete empresas miembro de este grupo).

Otro empresario que brindó su testimonio sobre el ritmo de ventas de materiales de la construcción, fue Marcos Bragagnolo, gerente general de Corralón Luján, de la provincia de Mendoza. “La situación del sector fue buena el año pasado y viene alternando en forma muy dispersa durante 2023. No hay una tendencia marcada como existía antes. Lo que sí notamos es una evolución de los precios: los aumentos son del 10 a 12% mensual, constantes. Esto es transversal a todos los rubros”, confirmó.

OPORTUNIDADES

Si bien queda claro que tanto la explotación de minerales industriales como de rocas de aplicación tiene como destino principal el mercado interno, en 2022 este sector exportó minerales por un total de u$s 141,57 millones. Esto representa 10,43% de crecimiento respecto de 2021 y una recuperación del 27% de la actividad exportadora, tras la caída en 2020 por la pandemia de COVID-19.

Los principales minerales exportados son los boratos (por u$s 56,79 millones), cales (por u$s 31,9 millones) y bentonita (u$s 12,14 millones), detallaron desde la cartera a cargo.

En cuanto a la composición en el ingreso de divisas al país por no metalíferos durante 2022, el primer lugar lo ocupó Salta, con exportaciones por u$s 49,7 millones, lo que constituye el 35% del total exportado de minerales no metalíferos. El 96,5% de este monto está representado por los boratos (u$s48 millones).

El segundo puesto fue para San Juan, con exportaciones por u$s37,7 millones, el 27% del total exportado de minerales no metalíferos. Este monto está representado principalmente por cales (u$s31,3 millones, el 22% del total exportado de minerales no metalíferos) y dolomita (u$s3,5 millones, el 2% del total exportado de este tipo de minerales).

En tercer lugar se encontraba Jujuy, con u$s 11,4 millones, el 8,1% del total exportado. Este monto se integró principalmente por los boratos (u$s8,7 millones, 7% del total exportado de minerales no metalíferos) y cementos (u$s1,1 millones, 1% del total).

Por último Río Negro, con exportaciones por u$s10, 9 millones, el 7,7% del total exportado de minerales no metalíferos. Esta cifra está conformada principalmente por la bentonita (u$s9,2 millones).

“Si bien no es directamente exportador, la producción de no metalíferos y rocas de aplicación es cada vez más requerida en dos de los sectores con mayor potencial exportador en Argentina: la producción de hidrocarburos no convencionales en Vaca Muerta y de litio en la Puna. Esto representa una de las mayores oportunidades de crecimiento en el mercado de no metalíferos y rocas de aplicación”, enfatizó González.

Luego, el funcionario advirtió que como “el crecimiento potencial de esas industrias demanda una gran cantidad de estos insumos, aumentar su producción constituye un gran desafío para evitar aumento de importaciones y que se formen cuellos de botella en sectores estratégicos para el desarrollo nacional”.

El primer mercado está caracterizado por el boom productivo en Vaca Muerta y la consecuentemente demanda en alza de arena silícea. Con respecto a ello, González citó: “Para tener una referencia de cuánta arena de este tipo es necesaria para la producción de hidrocarburos no convencionales, cada pozo de shale demanda aproximadamente 15.000 toneladas de arena, que representan más del 15% del costo total del pozo”. En la actualidad, el abastecimiento se hace principalmente en Ibicuy, Entre Ríos (donde se concentra el 80% de la producción nacional),en Río Negro y en Neuquén.

“La adaptación de una industria arenera focalizada principalmente en el mercado del vidrio, a una productora de gran escala de arenas para fracking, es un hecho de gran importancia que viene sucediendo en el país en los últimos años”, remarcó el director de Promoción y Economía Minera.

Para graficar esta sustitución, explicó que entre 2018 y 2021 las importaciones de arenas naturales de la Argentina se redujeron en un 90,98%. “Esto significa una reducción en los costos y una mejora en la competitividad de la producción de Vaca Muerta y de las exportaciones argentinas”, agregó.

Un ejemplo del crecimiento y las inversiones en este sector puede ser la inauguración a fines de 2021 de la planta de NRG Argentina en el parque industrial de Allen, Río Negro. Esta demandó una inversión cercana a u$s 200 millones y prevé la producción de entre 700 a 800 mil toneladas por año.

En tanto, en el caso del litio, con la incorporación de los nuevos proyectos planificados para los próximos años, el suministro de cal para la producción de carbonato de litio a partir de salmuera “será un desafío creciente”. En este sentido, el mercado de la cal -principalmente el situado en San Juan y Jujuy-“deberá incrementar su producción para abastecer la demanda cada vez mayor”, añadió González.

Sobre esto, cabe destacar las inversiones para ampliar la producción de este mineral que dos de sus principales productores realizan en la provincia de San Juan: Caleras San Juan y Calidra. Ambas firmas están en proceso de expansión para alcanzar a producir 1.000 toneladas de cal por día.

También otra arista que se proyecta del posible crecimiento de la minería no metalífera comprende la industrialización y el agregado de valor de la industria del litio en el país a partir de la producción de baterías por parte de la empresa Y-TEC, que construye la primera planta de este producto en la Argentina.

“Para la producción de las baterías no solo se demandará litio sino también no metalíferos, como el grafito. Este mineral -que actualmente no se produce en el país- tiene un gran potencial de desarrollo para la sustitución de importaciones”, remarcó González. En este sentido, las provincias que tienen potencial de generar este mineral son San Juan (en Pie de Palo) y La Rioja (en Los Dos). “Ambos depósitos (confirmados por el Servicio Geológico Minero Argentino, SEGEMAR) permiten suponer una cadena del litio integrada en el noroeste argentino”, agregó.

Sobre ello, el funcionario calificó como “interesante la posición en ese sentido que tiene San Juan dado que, si bien no posee litio en su territorio, se convierte en un proveedor importante en la cadena de industrialización, tanto por la cal necesaria para convertir la salmuera en carbonato como por el grafito que es utilizado para que ese carbonato pueda integrarse en la producción de baterías”.

Más allá de los nuevos negocios y las oportunidades de desarrollo que impulsan la demanda de insumos de la minería no metalífera y de rocas de aplicación, las fuentes de la industria de la construcción consultadas aseguraron que no hay faltantes de materias primas ni competencia por su adquisición en la cadena de abastecimiento. Resta saber qué sucederá a futuro, cuando las actividades económicas del país prosperen.

EXPECTATIVAS DE MEJORA

Convocado a opinar sobre la proyección del nivel de actividad de la minería no metalífera para la construcción durante este año y el potencial de esta actividad a futuro, González auguró que “aumentará la demanda, principalmente impulsada por el crecimiento de la obra pública en estos últimos años y la recuperación de la construcción post pandemia”.

Por su parte, desde la Cámara de la Piedra bonaerense, confirmaron que como la actividad de las canteras está muy relacionada con la obra pública, siempre están “al pendiente de los anuncios que puedan incentivarla o desacelerarla”. Pero, dado el panorama actual y la capacidad instalada que existe, “en la actualidad no hay proyectos de nuevas inversiones en este rubro”.

Núñez amplió al respecto: “En 2017 se crearon canteras nuevas, se invirtió en equipo y hubo mucho movimiento. Pero, tras el colapso del año siguiente, todo quedó parado y con gran capacidad ociosa. Esto trajo aparejado problemas con la mano de obra porque muchas canteras quedaron con más personal del que se necesitaba y luego, durante la crisis del COVID-19, se mantuvo a todos. Esta situación comenzó a mejorar ya que algunas canteras empezaron a producir nuevamente. Pero, en este escenario, aún no estamos como para hablar de nuevos proyectos de inversión”.

En nombre del ICPA, Altgelt compartió esta apreciación y señaló: “Hay que ser cautos en cuanto a las proyecciones para el resto del año, dada la difícil situación económica que atraviesa el país, lo que impide tener certeza de que la demanda se mantenga en niveles similares. Sin perjuicio de ello, es importante remarcar que el sector se encuentra preparado para dar respuesta a las cantidades que se demanden, considerando las importantes inversiones sectoriales realizadas en los años anteriores que garantizan la disponibilidad de cemento, incluso si el escenario fuese el de una economía en crecimiento durante los próximos años”.

En referencia a la relación entre esta industria y la del hormigón elaborado en particular, Kenny agregó que “considerando el nivel de demanda actual y el potencial por los próximos tres o cuatro años”, no debería haber inconvenientes con los insumos. “Esa parte está cubierta por las inversiones efectuadas por la mayoría de las cementeras”, pero advirtió que esto podrá cumplirse siempre y cuando los proveedores “cuenten con la energía requerida” para atender su demanda y la de las otras industrias “sin ningún problema”.

Por otra parte, este ingeniero señaló que dentro de las oportunidades de mejora de la producción de los agregados, una de las primeras que consideran de impacto en la industria del hormigón elaborado, “es que más productores certifiquen sus sistemas de gestión de calidad (ISO 9001), sumado a mayores esfuerzos y creatividad para reducir los costos de la logística de transporte y -en un futuro inmediato-a la certificación del sistema de gestión ambiental para casi todos los productores, también será relevante”.

A su vez, Kenny se mostró preocupado por la actualidad: “Estamos en un momento de gran incertidumbre respecto a la demanda de los próximos meses. Por ahora, gran parte está sostenida por la obra pública, que si bien está segmentada geográficamente, su participación en el total es relevante; y a ello se suma una demanda de obra privada residencial también segmentada. Esto hace que se espere una producción que estaría por arriba de la del año pasado durante los próximos cuatro meses. Pero, después de agosto, si bien hay diferentes visiones entre nuestros asociados, todos tienen un denominador común: la cautela”.

La macroeconomía impacta “muy fuerte” en el presente de estas compañías y, cuando se tiene una crisis como la actual, en este sector se amplifican. Sin embargo, son optimistas y, para cerrar su opinión al respecto, parafraseó: “Como dicen nuestros asociados, con templanza y un poco de suerte, se pasa y seguimos en esta industria, como lo hemos hecho en otras oportunidades”.

En relación a la profesionalización y los controles de calidad en el sector, el gerente del corralón mendocino se lamentó de la provisión local de áridos. Según definió, esta es “una industria muy informal en esta provincia y con calidades muy distintas. Todo continúa siendo a granel, sin packaging ni bolsones. No hay inversión para hacer arenas lavadas, piedras partidas o productos de áridos con mayor valor agregado. Es decir, no se acompaña la evolución de la construcción. Y, en el caso de los yesos, tampoco hubo inversiones, siguen las mismas fábricas”.

Más allá de las expectativas depositadas en las obras públicas, desde el Gobierno nacional señalaron la importancia de las inversiones privadas en la minería en general, dado que estas también generan movimiento en la actividad de la construcción: “Resulta importante destacar la vinculación entre el crecimiento en la minería metalífera y no metalífera. Actualmente, existen ocho proyectos en construcción en la Argentina, que demandan materiales para sus plantas y la construcción de caminos, dado que la gran mayoría de los proyectos mineros en el país se encuentran en zonas alejadas y con poca infraestructura”, añadió González.

Según un informe del CEP XXI, las empresas mineras destinaron u$s 420,02 millones a la rama de la construcción, lo que representó 16,6% del total de sus compras. “De esta manera, las perspectivas de crecimiento en la minería metalífera, impulsan a la no metalífera, lo que genera grandes posibilidades en su conjunto”, concluyó este funcionario.

DESAFÍOS A RESOLVER

Más allá de depositar las expectativas en la llegada de nuevas inversiones mineras, en el desarrollo de la cadena productiva del litio y de los hidrocarburos no convencionales, y en promover el crecimiento de la construcción, un reclamo recurrente entre los empresarios es que se resuelvan las trabas a las importaciones de repuestos y equipos.

Nuñez resumió: “En este momento, una de las mayores problemáticas es la falta de respuestas cuando se necesitan insumos o repuestos. Dado que las maquinarias son importadas, hay demoras de hasta siete meses para conseguir piezas, lo que en muchas ocasiones obliga a parar la máquina para desarmarla”.

Si bien hay productos y repuestos que se elaboran en el país, los productores también están teniendo problemas porque los insumos que requieren son importados. “Esta es la problemática más grave hoy en día y repercute directamente en el desarrollo de la producción”, sentenció el presidente de la Cámara de la Piedra.

Las cementeras tampoco escapan a esta problemática: “Se verifican atrasos importantes y -si bien no se ha llegado aún a una situación crítica en cuanto a la continuidad de las operaciones- resulta imprescindible que el mecanismo de aprobación de importaciones se acelere para evitar que en los próximos meses ello suceda”, demandó Altgelt.

Asimismo, Fuentes afirmó que ellos tienen inconvenientes en relación a materiales y otros insumos importados necesarios para el proceso productivo. Si bien “la industria de la cerámica tiene un gran potencial” para continuar creciendo y desarrollándose, se utilizan maquinarias y repuestos importados así que “cualquier situación macro o micro afecta directamente la provisión”, se lamentó.

Por su parte, Bragagnolo consideró que “es muy complejo mantener plantas y equipos funcionando sin importación de partes. En esta situación es muy difícil actualizar bienes de uso, como camiones o plantas para áridos. No hay importados para comprar y el usado tampoco se puede reparar porque no entra al repuesto. Las expectativas son que se pueda unificar el tipo de cambio y que se establezcan reglas fiscales y monetarias claras porque -sobre todo en el caso de la minería- es muy difícil competir con informales”.

Además de estas cuestiones, el director del ICPA señaló que la logística ha sido siempre otro de los desafíos a resolver, sobre el que se debe avanzar de manera constante entre todos los sectores. “Venimos trabajando y reclamando para que se termine de aprobar el funcionamiento de los bitrenes en determinados tramos, que permitirían una mejora muy importante en las entregas. Así también, la realización de mejoras y transformaciones de fondo en algunas autovías sensibles para el sector. Esperamos, confiados, que se puedan resolver estas cuestiones, que no solo facilitarán los despachos de este sector sino también el de otros e incluso el del transporte en general”, aseveró.

Aunque los sectores de la minería no metalífera, de rocas de aplicación como de la construcción en general muestran indicadores positivos y posibilidades ciertas de progreso, los problemas macro y micro de la economía limitan la capacidad de respuesta. Como sucede en muchas industrias y actividades de la actualidad argentina, se visualizan grandes oportunidades de negocio, de inversiones productivas y de crecimiento. Pero,ante la incertidumbre reinante, lo que se recomienda es la cautela.

Para finalizar, el Ing. Kenny transmite las inquietudes que debería atender el próximo Gobierno: “La Argentina se encuentra sumida en una crisis social y económica. Nuestra primera expectativa es que se llegue en forma tranquila y ordenada a la elección presidencial y que el Gobierno que asuma lo haga con un plan de estabilización de las variables, tanto económicas como sociales, para aprovechar el momento”.

Si quien asuma consigue generar “un contexto de estabilidad y previsibilidad, con condiciones para inversiones de largo plazo y el estímulo a las exportaciones, ante el déficit de infraestructura económica y social que tenemos, atender esos segmentos demandará hormigón y, seguramente, también en forma espontánea se active la demanda de la obra privada”, concluyó.

Por MARÍA EUGENIA USATINSKY