En la transición hacia un escenario de estabilidad macroeconómica, con creciente libertad para operar en el mercado cambiario y resurgimiento del crédito hipotecario, el sector inmobiliario va recuperando su rol de liderazgo en la cadena de valor de la construcción. Los datos correspondientes a marzo mostraron que las operaciones dentro de este segmento, en las dos principales jurisdicciones políticas del país, continuaron subiendo y ya casi igualaron los promedios mensuales de los períodos sin cepo cambiario. En tanto, los indicadores relacionados con la actividad de la construcción dan cuenta de una salida gradual, con avances y retrocesos, desde el piso alcanzado en el primer trimestre de 2024.

En el mercado inmobiliario de la ciudad de Buenos Aires se registraron 4.747 escrituras en marzo de 2025. De esta manera, se completa el primer trimestre del año con un total de 12.685 actos escriturales y una participación de las hipotecas de 22,9%. En términos interanuales la mejora fue de 69,3%. Pero más relevante aún es el hecho de que el promedio mensual de actos traslativos de dominio resultó 1,6% mayor al promedio mensual de los períodos sin cepo cambiario (1994-2011 y 2017-2018).

En la provincia de Buenos Aires se observó un proceso similar al de la capital del país. En marzo se realizaron 10.317 operaciones, lo que llevó el total del primer trimestre del año a 24.018 escrituras, guarismo que superó en 57,3% al de igual período del año pasado. Y la participación de los créditos fue equivalente a 17,6%. Los distritos también coinciden en que el promedio mensual de escrituras de enero-marzo del corriente año fue mayor al de los tiempos de libertad para adquirir divisas (+4,2%; en este caso, con datos para 2005-2011 y 2017-2018).

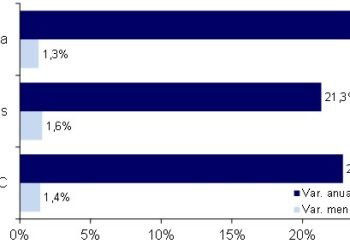

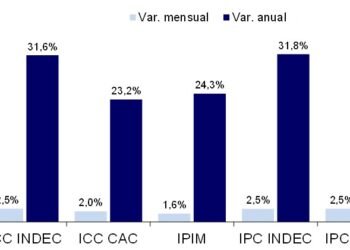

En lo que respecta al conjunto de los despachos de insumos que conforman el Indicador Sintético de Actividad de la Construcción (ISAC), durante el tercer mes del año exhibieron una caída de 4,1% mensual desestacionalizada, la cuarta en los últimos doce meses. Con esta baja se anularon los avances observados en los tres tramos previos, pero al mismo tiempo el total de los envíos se mantuvo 16,9% por encima del piso registrado en marzo del año pasado, lo que arrojó un ritmo (gradual) de recuperación de 1,3% equivalente mensual.

De los trece grupos de insumos que conforman el ISAC, en marzo sólo dos exhibieron mayores niveles de entregas que en el mes anterior, uno se mantuvo y los restantes diez registraron contracciones de magnitudes diversas. Las subas mensuales desestacionalizadas correspondieron a pinturas (+7,2%) y yeso (+2,4%). Por su parte, la comercialización de asfalto se mantuvo en el nivel de febrero. Y entre los demás, se observaron caídas equivalentes a: -0,7% en cales, -1,0% en el agregado de ‘vidrio plano para construcción, tubos sin costura y grifería’, -2,3% en cemento Portland, -4,1% en placas de yeso, -4,6% en hormigón elaborado, -5,7% en mosaicos graníticos y calcáreos, -9,6% en ladrillos huecos, -10,4% en hierro redondo y acero para construcción, -17,0% en pisos y revestimientos cerámicos, y -17,2% en artículos sanitarios de cerámica.

En la comparación interanual, la baja base de comparación permitió mostrar mejoras en casi la totalidad de los grupos de insumos que integran el ISAC, siendo la excepción los mosaicos graníticos y calcáreos (-14,5% anual). Los más dinámicos fueron los despachos de asfalto (+64,5%), producto de la parálisis que se generó en la ejecución de las obras viales entre finales de 2023 y comienzos de 2024. Luego se ubicaron, con recuperaciones entre 56,2% y 5,9% anual respectivamente, las entregas de placas de yeso, hormigón elaborado, cales, hierro redondo y acero para construcción, artículos sanitarios de cerámica, pinturas, cemento Portland, yeso, ladrillos huecos, pisos y revestimientos cerámicos y el agregado ‘vidrio plano para construcción, tubos sin costura y grifería’.

Puntualmente, la evolución de los despachos de cemento Portland muestran de forma más precisa la recuperación de la actividad de la construcción en el último año, porque se trata de una mercadería ‘perecedera’ de uso extendido en todas las tipologías de obra. Con datos para el primer cuatrimestre del año, el total enviado al mercado fue equivalente a 3,15 millones de toneladas y resultó 14,6% superior al total de enero-abril del año pasado. Pero, más relevante aún es el hecho de que los últimos meses mostraron una mejora en comparación con iguales meses de años anteriores. Es decir, mientras en el ránking ‘histórico’ (últimos cuarenta y cinco años), los despachos de marzo-abril ’24 ocuparon el puesto 18º, los registrados en agosto ’24-marzo ’25 oscilaron entre los puestos 13º y 16º, y los correspondientes a abril ’25 se ubicaron en el 12º lugar.

Asimismo, la ocupación formal en la construcción se estabilizó en febrero del corriente año, luego de las caídas que venía mostrando en los entre finales de 2024 y comienzos del corriente año (en parte afectados por cuestiones estacionales). Las estadísticas del IERIC indicaron que en febrero de 2025 hubo 353,1 mil puestos de trabajo formales en la actividad de la construcción, 1,4% más que en enero y 2,5% más que en junio del año pasado, cuando la serie marcó un mínimo relativo.

En este contexto de recuperación gradual, con avances y retrocesos, también se enmarcan las opiniones de los constructores referidas al futuro próximo. En particular, en la última medición se observó un importante deterioro de las expectativas de los que ejecutan obras privadas, luego de la mejora que se había observado en la encuesta anterior. Es decir, casi tres de cada cuatro constructores de obras privadas creen que el nivel de actividad se mantendrá en el trimestre abril-junio ’25 (73,9%, +6 puntos porcentuales (pp)). En cambio, sólo 14,0% consideró que el mismo subirá (-7,1 pp) y otro 12,1% opinó que disminuirá (+1,1 pp). En tanto, entre los que realizan obras públicas, 55,3% cree que no tendrá cambios (-4,9 pp), 24,3% que subirá (+1,0 pp) y 20,4% que descenderá (+3,9 pp).

Por su parte, en febrero la superficie autorizada a construir obras privadas en el conjunto de 246 municipios relevados por el INDEC fue equivalente a 1,053 millones de metros cuadrados, superando en 8,1% a la de un año atrás e igualando el total autorizado en el segundo mes de 2023. Al considerar el primer bimestre del año, el total aprobado fue de 2,234 millones de metros cuadrados, área que resultó 4,7% mayor a la del primer bimestre de 2024 y 1,9% superior a la del mismo período de dos años atrás.

Por Pablo Lara (Economista –Director de Estrateco Consultores)