En los primeros siete meses del año el mercado inmobiliario experimentó una significativa recuperación, en la cual jugó un rol importante el financiamiento hipotecario. Tanto en la ciudad de Buenos Aires como en la provincia de Buenos Aires, el número de operaciones fue el más elevado de los últimos diecisiete años, y en particular en la provincia la cantidad de escrituras firmadas en julio fue récord para los últimos veintiún julios. Cabe destacar que la reactivación impactó más en el número de operaciones que en el valor promedio del metro cuadrado, el cual en los últimos meses exhibió una leve corrección a la baja. Y cuando se mira hacia adelante, cabe esperar que el cambio del contexto macroeconómico observado a partir de julio impacte negativamente sobre la dinámica de la cadena de valor de la construcción.

En julio en la ciudad de Buenos Aires se firmaron 6.651 escrituras traslativas de dominio, llegando el total de actos firmados en los primeros siete meses del año a 36.179. La comparación interanual arrojó una suba de 34,5% para julio y otra de 45,3% para enero-julio. En tanto, para tener una idea de la magnitud que venía mostrando el proceso de recuperación de la actividad inmobiliaria en la capital del país, cabe señalar que julio de 2025 fue el cuarto mejor julio de los últimos treinta y dos años, quedando sólo por debajo de los julios de 1997 (récord), 1998 y 2008. Asimismo, el total de escrituras registradas en los siete meses del año también fue el mayor desde 2008 y el séptimo más importante en treinta y dos años.

En la provincia de Buenos Aires, la compraventa de inmuebles (nuevos y/o usados) alcanzó el nivel más alto para el séptimo mes del año en veintiún años, totalizando 13.334 actos. Con relación a julio de 2024 la mejora fue de 41,1% y con relación al pico anterior, registrado en julio de 2008, resultó 2,0% superior. En tanto, en el acumulado del año, el total de escrituras ascendió a 73.006, lo que arrojó una suba de 44,4% anual.

En un contexto de creciente estabilidad de precios, en la segunda mitad de 2024 resurgió el financiamiento hipotecario en pesos indexados y en los primeros siete meses de 2025 este instrumento financiero adquirió nuevamente un rol relevante en la dinámica del mercado inmobiliario.

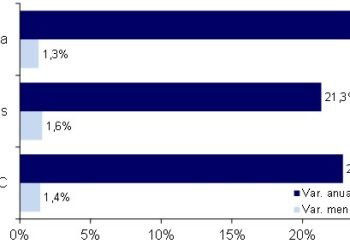

Concretamente, en la ciudad de Buenos Aires la compraventa de inmuebles financiados con hipotecas pasó de representar 4,5% del total en enero ’21-agosto ’24, a ser equivalente a 15,2% en septiembre-diciembre del año pasado y a resultar equivalente a 22,3% en los primeros siete meses de 2025 (con un pico de 25,9% en enero). Nuevamente, para tener una idea de magnitud, este último guarismo fue el segundo más elevado para el período desde 2002 en adelante (fue apenas superior al de enero-julio de 2017 y sólo se ubicó por debajo del promedio correspondiente a enero-julio de 2018).

Cuando se analizan las estadísticas de la provincia de Buenos Aires, surge una evolución similar de la importancia del crédito hipotecario. Mientras que en enero ’21-agosto ’24 representaron un promedio de 7,7%, en el último tramo de 2024 ascendieron a 10,6% y en los primeros siete meses del corriente año alcanzaron un ratio de 17,3%.

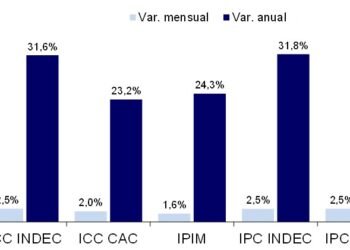

Las estadísticas que releva el Banco Central argentino mostraron que en los primeros siete meses del año se prestaron fondos con garantía hipotecaria (indexados) por el equivalente a 1.760 millones de dólares a nivel país (alcanzando un promedio mensual de 300 millones de dólares en los últimos tres meses), y este guarismo ascendió a 2.522,7 millones de dólares al considerar el período enero 2024-julio 2025. Por su parte, el plazo promedio de los fondos prestados pasó de 20,6 años en julio de 2024 a 24,3 años en julio último, y la tasa de interés real pasó de un promedio de casi 4,0% anual a 6,17% anual entre los mismos períodos.

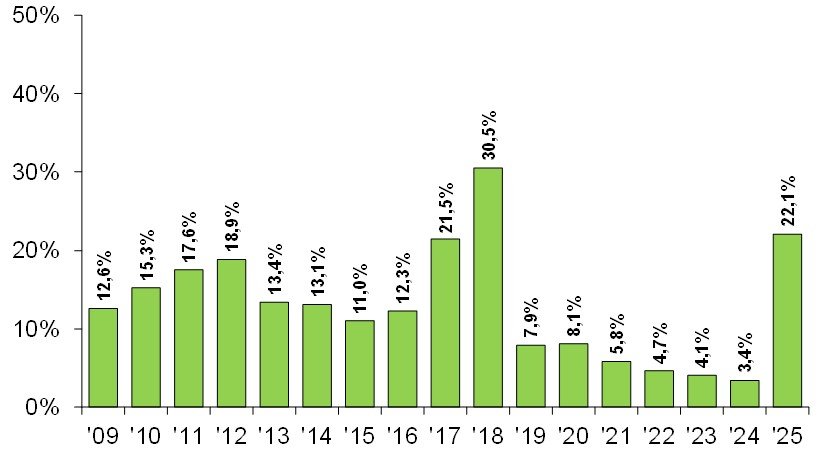

Ahora bien, la reactivación del mercado inmobiliario impactó más en el número de operaciones que en el valor promedio del metro cuadrado, tomando en consideración los datos referidos a la ciudad de Buenos Aires, que es la jurisdicción con mayor disponibilidad de información sistemática. Según los relevamientos de UCEMA/Remax, en los primeros siete meses de 2025 el precio promedio del metro cuadrado comercializado (correspondiente a unidades de uno a tres ambientes) se ubicó en 2.105 dólares, resultando 15,4% superior al del mismo período de 2024 y 23,0% mayor al piso verificado en enero-julio de 2023. Pero, a medida que avanzó el año, la recuperación del precio promedio fue perdiendo velocidad, debido a que en cuatro de los últimos cinco meses considerados experimentó correcciones a la baja (mayores en las unidades de menor tamaño). En línea con esta dinámica, el descuento promedio con relación al precio publicado, que para enero-julio de 2025 fue de 4,38%, en julio fue de 4,48%, es decir levemente superior. No obstante ello, el descuento resultó muy inferior con relación a los guarismos observados en el mismo período del quinquenio 2021-2024 (que en promedio fue equivalente a 6,7%).

Y cuando se mira hacia adelante, cabe esperar que el cambio del contexto macroeconómico observado a partir de julio, el cual desencadenó una suba muy significativa de la tasa de interés y un freno en el otorgamiento de nuevos préstamos, impacte negativamente tanto sobre la dinámica del mercado inmobiliario como del resto de los eslabones de la cadena de valor.

Por Pablo Lara – Economista Y Director de Estrateco Consultores