Los despachos de insumos al mercado interno hace nueve meses que exhiben sucesivos avances y retrocesos, explicados por cuestiones climáticas y comerciales, manteniéndose estancados en torno a un promedio mensual que es 8,0% mayor al promedio del mismo lapso de 2024, pero al mismo tiempo es equivalente a 75% de los picos observados en 2017-2018 y 2022 y 2023. La mayor intensidad de la caída de las entregas de insumos con relación a la disminución de la inversión en construcción está explicada por la reducción de existencias a lo largo de la cadena valor, en respuesta al cambio del escenario macroeconómico. Ahora bien, en paralelo el área autorizada para que los desarrolladores e inversores lleven adelante nuevas obras privadas y/o ampliaciones de inmuebles existentes, continuó mejorando hasta julio del corriente año, que es el último dato disponible.

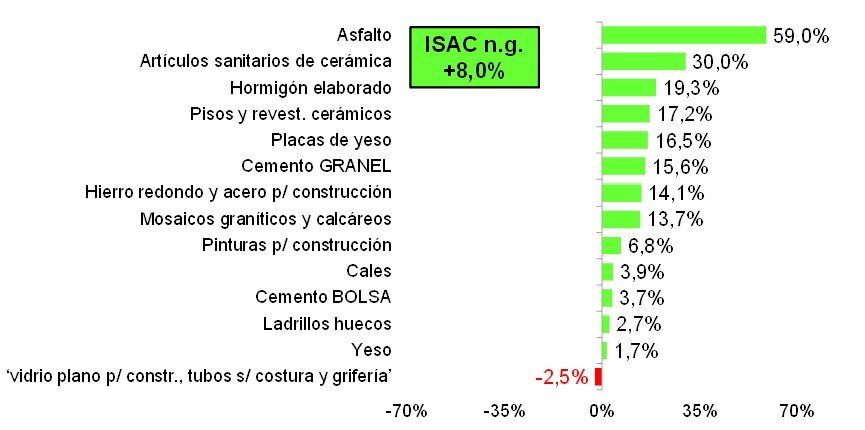

En agosto el Indicador Sintético de Actividad de la Construcción (ISAC), que mide los despachos al mercado interno de los principales insumos utilizados en las tipologías de obra más relevantes, experimentó una recuperación de 0,5% mensual desestacionalizada. Este rebote fue producto de mayores despachos de siete grupos de insumos, que se combinaron con el sostenimiento de las entregas de yeso y con menores envíos al mercado de otros cinco grupos de insumos. Los despachos de asfalto fueron los más dinámicos del mes, con una mejora de 11,2% mensual, quedando ahora 11% por debajo del promedio mensual observado en enero-septiembre de 2023 (es decir, el período preelectoral de aquel momento). En tanto, el agregado de ‘vidrio plano para construcción, tubos sin costura y grifería’ exhibió una suba de 4,5%, seguido por los artículos sanitarios de cerámica (3,1%), los pisos y revestimientos cerámicos (2,2%), el cemento Portland (1,9%), el hierro redondo y acero para construcción (1,4%) y las pinturas (0,4%). Por su parte, del otro lado de la línea quedaron las entregas de cales (-0,4%), ladrillos huecos (-0,7%), mosaicos graníticos y calcáreos (-2,2%), hormigón elaborado (-4,3%) y placas de yeso (-6,5%).

En la comparación interanual los despachos de insumos también fueron 0,4% mayores, acumulando en los primeros ocho meses del año una recuperación de 8,0% interanual. Cabe destacar que esta suba se explicó principalmente por la baja base de comparación que estableció el período enero-agosto del año pasado, ya que desde finales de 2024 los despachos de insumos están estancados, evolucionando la serie del ISAC desestacionalizada como el filo de un serrucho.

En línea con lo señalado en el párrafo anterior, entre los primeros ocho meses de 2024 y los primeros ocho meses de 2025 casi todos los grupos de insumos que conforman el ISAC mostraron mayores cantidades despachadas, con la excepción del agregado ‘vidrio plano para construcción, tubos sin costura y grifería’, que todavía permaneció 2,3% por debajo. Los más dinámicos fueron los despachos de asfalto (que viene saliendo de una parálisis casi total de las obras públicas entre finales de 2023 y la primera parte de 2024), así como también los de artículos sanitarios de cerámica, pisos y revestimientos cerámicos y mosaicos graníticos y calcáreos, todos insumos que se vieron afectados por el cambio de contexto macroeconómico, que pasó de favorecer hasta las elecciones de 2023 a desalentar desde entonces la formación de existencias a lo largo de la cadena de valor, con el objetivo de proteger el capital de trabajo. Y a ellos se sumaron los envíos de hormigón elaborado y placas de yeso. En todos los casos, las recuperaciones fueron de dos dígitos interanuales, con un máximo de 61,8% para el asfalto y un mínimo de 14,2% para el hierro redondo y acero para construcción. A continuación se ubicaron los envíos al mercado de cemento Portland, termómetro de la actividad sectorial por tratarse de un insumo perecedero, con una recuperación de 9,4% anual, la pintura (6,9%), la cal (5,1%), los ladrillos huecos (4,3%) y el yeso (1,6%).

Pero entre puntas del corriente año la mayoría de los insumos mostró números rojos y compensó el comportamiento de los restantes, dando lugar al estancamiento de los despachos totales relevados por el nivel general del ISAC. Las caídas correspondieron a placas de yeso (-8,0%), mosaicos graníticos y calcáreos (-7,0%), cales (-4,9%), ladrillos huecos (-3,7%), yeso (-3,6%), pisos y revestimientos cerámicos (-0,8%) y hormigón elaborado (-0,3%). En tanto, los envíos de artículos sanitarios de cerámica se mantuvieron estables y las entregas de cemento Portland, del agregado ‘vidrio plano para construcción, tubos sin costura y grifería’, pinturas, hierro redondo y acero para construcción exhibieron mejoras moderadas (entre 1,0% y 7,0%), al tiempo que las de asfalto mostraron nuevamente una significativa recuperación (29,0%).

Asimismo, en la actividad de la construcción la ocupación formal también presentó signos de estancamiento. Concretamente, en julio la serie que releva el IERIC contabilizó 356,9 mil puestos de trabajo formales en la construcción, es decir un guarismo casi idéntico al promedio de los últimos cinco meses (355,5 mil puestos).

Ahora bien, en paralelo al escenario de estancamiento descripto, el área autorizada para que los desarrolladores e inversores lleven adelante nuevas obras privadas y/o ampliaciones de inmuebles existentes, continuó mejorando por lo menos hasta julio del corriente año, último dato disponible. En julio el área autorizada en los 276 municipios relevados por el INDEC fue equivalente a 1,384 millones de metros cuadrados, resultando 5,0% mayor a la de un año atrás, y totalizó 8,939 millones de metros cuadrados en los primeros siete meses del año, superando en 8,5% al total aprobado en enero-julio de 2024.

Por Pablo Lara – (Economista y Director de Estrateco Consultores)