En mayo, por segundo mes consecutivo, el conjunto de los despachos de los principales insumos utilizados en la construcción, resultó superior al total registrado en el último mes, corrigiendo los datos por estacionalidad. Esto es algo que ya viene anticipando el Índice Construya (IC) desde comienzos de mayo, porque si bien está limitado a los despachos de materiales para obras residenciales de las empresas miembro del grupo, lo cierto es que la residencial es la principal tipología de obra en nuestro país. En tanto, el proceso de recuperación está alcanzando a la mayoría de los insumos relevados, lo cual vino acompañado por la moderación en el ritmo de la caída del empleo sectorial formal tras el desplome que se vio desde diciembre del 2023 a febrero del 2024, y en las perspectivas a corto plazo de los constructores de obras privadas y públicas. Por otra parte, tanto el IC como los despachos totales de cemento Portland, indican que el rebote continuó durante el sexto mes del año, confirmando que durante el segundo trimestre del 2024 la cadena valor comenzó a dejar atrás la profunda recesión en que había ingresado en 2023.

En lo que respecta a la visión a mediano plazo de los desarrolladores e inversores, la superficie autorizada de obras privadas muestra un relativo estancamiento en torno a los 942 mil metros cuadrados mensuales desde que cambió el gobierno nacional, quedando un escalón por debajo de los niveles alcanzados en el mismo lapso de los tres años previos.

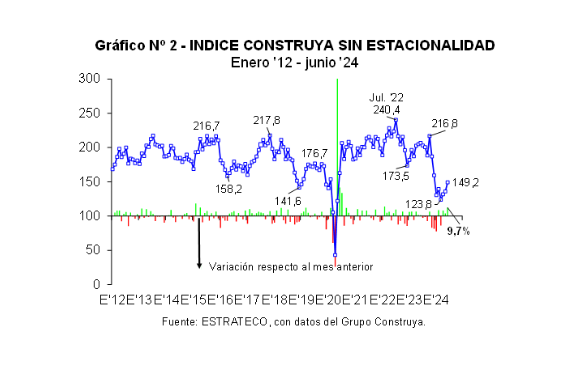

Por otro lado, el Indicador Sintético de Actividad de la Construcción (ISAC) exhibió un rebote de 6,25% mensual desestacionalizado en el quinto mes del año, el cual se agregó a la suba de 1,96% registrada en abril. Desde el piso alcanzado en marzo, el total de los despachos de insumos experimentó una mejora de 8,3%. Esto había sido anticipado por el Índice Construya, el cual había mostrado subas de 6,43% en abril y de 3,18% en mayo, a las que se le sumó en junio otra mejora de 9,75% mensual desestacionalizada. Desde marzo los despachos para obras residenciales de las empresas del Grupo Construya se recuperaron 20,5%.

En este contexto de rebote que está atravesando la cadena de valor de la construcción, la comparación interanual lógicamente muestra importantes retracciones que son de intensidad decreciente. En el caso del ISAC, entre mayo del 2023 y mayo del corriente año, los despachos totales resultaron en un 32,6% menores, cuando hasta marzo venían retrocediendo a una velocidad de 42,2% anual. Por su parte, en junio del 2024, el IC registró despachos 32,0% menores a los de doce meses atrás, pero hasta marzo la magnitud de la caída era de 40,0% interanual.

Entre enero y mayo de este año, el nivel general del ISAC se ubicó 31,8% por debajo del correspondiente al mismo período del 2023. En tanto, en el primer semestre del año las entregas al canal comercial de los insumos que conforman el IC fueron casi 32% menores a las del primer semestre del año pasado.

La apertura del ISAC había mostrado recuperaciones en nueve de los trece grupos de insumos entre marzo y abril del corriente año, siempre considerando las series corregidas por estacionalidad. Pues bien, en mayo la mejora fue casi generalizada, ya que doce grupos de insumos verificaron mayores envíos al mercado en relación al mes previo. Los más dinámicos, con subas de dos dígitos mensuales, fueron los despachos de placas de yeso (+33,6%), asfalto (partiendo de un nivel bajísimo en términos históricos), cales, hormigón elaborado, cemento Portland, yeso y pinturas para construcción (+10,0%). En un segundo escalón se encontraron las entregas de mosaicos graníticos y calcáreos, hierro redondo y acero para construcción, pisos y revestimientos cerámicos y artículos sanitarios de cerámica. Por su parte, luego del rebote de abril, los despachos de ladrillos huecos se estabilizaron (+0,2% mensual). Y del otro lado de la ‘línea’ quedaron los envíos al mercado del agregado ‘vidrio plano para construcción, tubos sin costura y grifería’, con una contracción de 8,9% mensual desestacionalizada, que compensó la recuperación que habían tenido en abril.

Es importante destacar que, en dicho mes, se mantuvo la caída moderada del número de puestos de trabajo formales ocupados en la construcción al igual que en marzo. Con el desplome de empleos que se dio entre diciembre del año pasado a febrero del corriente, se perdieron poco más de 60 mil puestos, pero en marzo y abril la retracción fue de casi 6.500 empleos. En consecuencia, en abril los empleos registrados fueron 355,6 mil y resultaron casi 20% menores a los declarados un año atrás. En tanto, desde mayo de 2023, cuando comenzaron a perderse puestos de trabajo formales, el número de despidos ascendió a casi 91,5 mil.

Por otro lado, hay que remarcar también sobre la moderación de las expectativas a corto plazo de los constructores, tanto de obras privadas como públicas. Entre los primeros, la proporción de los que esperan que la actividad se sostenga en el trimestre junio-agosto 2024 llegó a 62,5% del total (+2,7 pp) y la de los que consideran que seguirá cayendo, se redujo a 25,9% (-6,8 pp). En tanto, los optimistas representaron un 11,6% del total (+4,1 pp). Por su parte, entre los que ejecutan obras públicas, que fueron los más afectados, la proporción de los moderados subió a 42,4% (+6,3 pp) y la de los pesimistas descendió a 50,0% (-7 pp), al tiempo que los optimistas llegaron a representar el 7,7% del total (+0,7 pp).

Entonces, cuando se extiende el horizonte de planeamiento, surge que la superficie autorizada de obras privadas se mantiene relativamente estancada en torno a los 942 mil metros cuadrados mensuales desde que cambió el gobierno nacional, quedando un escalón por debajo de los niveles alcanzados en el mismo lapso de los tres años previos. Concretamente, en abril se aprobaron casi 934 mil metros cuadrados en los 176 municipios que se relevan de forma habitual, es decir un 3,2% más que en marzo y un 12% menos que en abril de 2023; y en los primeros cuatro meses el año, el total autorizado fue de 3,718 metros cuadrados (-17,4%; -785,1 mil metros cuadrados).

Por Pablo Lara – Economista. Director de Estrateco Consultores.