En el primer bimestre del año el conjunto de los despachos de insumos al mercado interno experimentó un leve retroceso con respecto al cierre de 2025, al tiempo que resultó similar al promedio de los últimos quince meses. Sin embargo, la desagregación por grupos de insumos continuó mostrando una importante heterogeneidad, donde los menos impactados fueron los despachos de productos vinculados a la obra gruesa y los más afectados los relacionados con las obras de terminación. Por su parte, en el primer mes del año el nivel de empleo formal en la construcción continuó recuperándose de manera gradual, y lo mismo sucedió con la superficie autorizada para construir obras privadas en el conjunto de los principales municipios del país, que alcanzó el nivel más elevado de los últimos seis eneros.

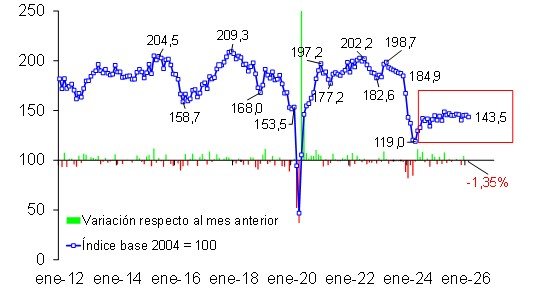

En febrero el Indicador Sintético de Actividad de la Construcción (ISAC) registró una caída de 1,35% mensual desestacionalizada, que sumada al estancamiento que había exhibido durante enero, se tradujo en una contracción de 0,5% con respecto a diciembre de 2025.

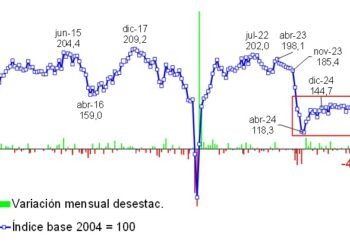

Pero al extender el período de análisis, surge que el promedio mensual de los envíos al mercado interno realizados en el primer bimestre del año fue casi idéntico al promedio mensual de los últimos quince meses, confirmando que el nivel de actividad sectorial está estancado, tal como se puede observar en el gráfico Nº 1. Y este estancamiento se da en un nivel aproximadamente 24,0% menor a los picos alcanzados en los mismos meses de 2017, 2018, 2022 y 2023.

Los insumos relacionados con la obra gruesa mostraron una baja de 0,37% mensual desestacionalizada entre enero y febrero del corriente año. Pero como habían presentado una importante recuperación en enero, entre puntas del año acumularon una mejora de 4,5%. En cambio, los insumos vinculados a las terminaciones resultaron 2,3% inferiores en febrero y entre puntas de 2026 acumularon una caída de 7,6%. Por su parte, las entregas de asfalto tuvieron una baja de 8,0% mensual en febrero, pero entre puntas del año verificaron un alza de 1,75%.

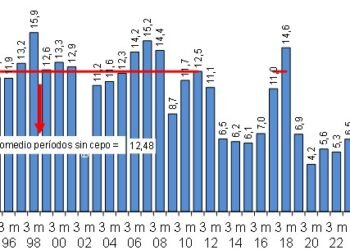

Al desagregar el ISAC por grupos de insumos, la heterogeneidad fue más notoria aún. Por un lado, en el segundo mes del año sólo cuatro grupos de insumos mostraron alzas con relación a enero. Se trató de las entregas de cales (5,0%), ladrillos huecos (2,3%), hierro redondo y acero para construcción (1,7%) y pinturas (0,7%). En tanto, del otro lado quedaron los envíos a plaza del agregado ‘vidrio plano para construcción, tubos sin costura y grifería’, hormigón elaborado, cemento Portland, placas de yeso, mosaicos graníticos y calcáreos, yeso, pisos y revestimientos cerámicos, asfalto y artículos sanitarios de cerámica, cuyas caídas oscilaron entre 1,4% y 11,9% mensual, tal como se puede observar en el gráfico Nº 2.

Asimismo, al comparar el promedio de los despachos de los primeros dos meses de 2026 con el promedio de los realizados en los últimos quince meses, el estancamiento que arrojó el nivel general del ISAC fue producto de la recuperación de siete grupos de insumos que se compensó con las bajas verificadas en los restantes seis grupos de insumos. En el primer grupo encontramos las entregas de artículos sanitarios de cerámica, hormigón elaborado, el agregado ‘vidrio plano para construcción, tubos sin costura y grifería’, placas de yeso, cales, pinturas y hierro redondo y acero para construcción, los cuales arrojaron mejoras de 10,6% a 0,5%. Y en el segundo conjunto se ubicaron los despachos de cemento Portland, asfalto, ladrillos huecos, yeso, pisos y revestimientos cerámicos y mosaicos graníticos y calcáreos, con bajas que fueron desde 1,4% hasta 16,9%.

En la actividad de la construcción, el nivel de empleo formal continuó recuperándose de manera gradual en el arranque del año. Concretamente, según el IERIC, en enero se contabilizaron 352,7 mil puestos de trabajo formales en el sector, lo que significó una mejora de 1,3%. Puesto en términos absolutos, en el último año se recuperaron 4,67 mil puestos de trabajo formales en la construcción.

En tanto, el indicador adelantado de actividad sectorial fue el que presentó el dato más alentador. Porque la superficie autorizada para construir obras privadas en el conjunto de los 176 municipios que el INDEC releva de manera regular, alcanzó el nivel más elevado de los últimos seis eneros. En el primer mes de 2026 se autorizaron 1,323 millones de metros cuadrados, es decir 3,1% más que un año atrás y 6,7% más que el promedio de los últimos seis eneros.

Por Pablo Lara – Economista. Director de Estrateco Consultores