En línea con el estancamiento que viene atravesando la construcción privada desde finales de 2024, y hasta tanto la mayor superficie autorizada para realizar obras privadas en los municipios más relevantes del país entre en ejecución y se reactiven las inversiones viales, la producción de los principales minerales no metálicos continuará exhibiendo una pobre performance, más allá de las mejoras y caídas que pueda registrar en el mes a mes.

En el caso particular del termómetro de la actividad sectorial, el cemento Portland, los datos correspondientes al primer trimestre del año mostraron un total despachado al mercado interno casi idéntico al de enero-marzo del año pasado. En total se enviaron al mercado 2,3 millones de toneladas de cemento, lo que arrojó una variación de apenas 0,2% anual (+3,5 mil tn).

En marzo se despacharon 461,9 mil toneladas de cemento en bolsa, lo que representó una mejora de 4,6% con relación a marzo de 2025. Cabe señalar que fue la primera variación positiva, luego de ocho meses consecutivos de caídas. No obstante lo cual, en el primer trimestre del año estos todavía resultaron 6,0% inferiores a los despachos realizados en enero-marzo de 2025. Por su parte, las entregas a granel fueron las que presentaron un mayor dinamismo, ya que en marzo fueron 20,5% superiores a las de un año atrás, totalizando 369,3 mil toneladas. Y de esta manera, el total despachado a granel en el primer trimestre de 2026 fue 8,0% superior al total entregado en enero-marzo del año pasado. Con estos guarismos, llegaron a representar casi 44% del total despachado de cemento Portland y compensaron de manera total la caída de los envíos en bolsa señalada más arriba. En este sentido, dentro del Indicador Sintético de Actividad de la Construcción (ISAC) elaborado por el INDEC, uno de los insumos que mejor se comportó en el comienzo de 2026 fue el hormigón elaborado.

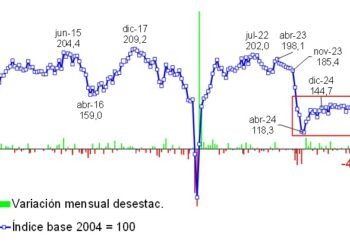

En tanto, cuando se analiza la producción de los minerales no metálicos, esta registró una nueva caída en el primer bimestre de 2026 (-1,7% anual) y marcó el peor primer bimestre de los últimos once años (ver gráfico Nº 1), si bien cabe esperar que los guarismos mejoren cuando se incorporen los datos referidos a marzo, reconfirmando el escenario de estancamiento sectorial que venimos planteando en los últimos meses.

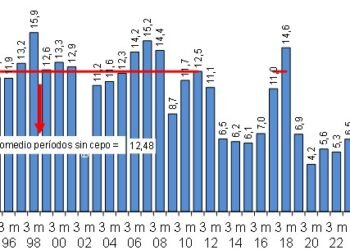

En enero-febrero de 2026 la producción de cemento Portland fue 6,8% menor a la realizada en enero-febrero de 2025 (ver gráfico Nº 2). Sin embargo, cuando se agrega la cifra de marzo, el total producido fue sólo 0,2% menor al total fabricado en enero-marzo de 2025.

Entre los demás minerales no metálicos que integran el Índice de Producción Industrial manufacturero, hubo dos que verificaron mayores producciones en la comparación interanual. Se trató de los artículos de cemento y yeso, cuya producción subió 5,4% anual, y de la producción de arcilla y cerámicas no refractarias, que resultó 3,1% mayor a la de enero-febrero de 2025.

En cambio, en los tres grupos de materiales restantes, las producciones experimentaron retrocesos desde 0,8% anual (otros productos minerales no metálicos) hasta 5,6% anual (vidrio y productos de vidrio), ubicándose en el medio la producción de cal y yeso, cuya baja fue de 1,4% interanual.

Sintetizando, tanto la producción como los despachos de los minerales no metálicos están estancados en términos generales, con diferencias lógicas a nivel de cada insumo en particular. Y las perspectivas a corto plazo dependen principalmente de que la mayor superficie autorizada en los últimos meses para realizar obras privadas en los municipios más relevantes del país comience a ejecutarse, sumándose en el mediano plazo el impacto que tendría la reactivación de las inversiones viales.

Lic. Pablo A. Lara – Director de ESTRATECO Consultores