Conforme avanza el año los indicadores sectoriales continúan exhibiendo una leve tendencia positiva con relación al año anterior, si bien con importantes avances y retrocesos mensuales, traccionados por la normalización financiera post elecciones 2025 y por la recuperación también gradual del nivel de actividad económica general. Esto se observó tanto en el total de los despachos de insumos al mercado interno, como en el comportamiento del nivel de empleo formal en la construcción y en la evolución de la superficie autorizada para ejecutar nuevos proyectos constructivos en el conjunto de los municipios más importantes del país. En tanto, al extender el período de análisis, la inversión en construcción se mantiene alrededor de 25% por debajo del promedio de los máximos alcanzados en iguales períodos de 2017, 2018, 2022 y 2023, debido a la significativa retracción de la inversión pública y a la desaparición de la necesidad de proteger el capital de trabajo y los ahorros de la elevada y creciente tasa de inflación que se registró en aquellos años, haciendo acopios sistemáticos de materiales.

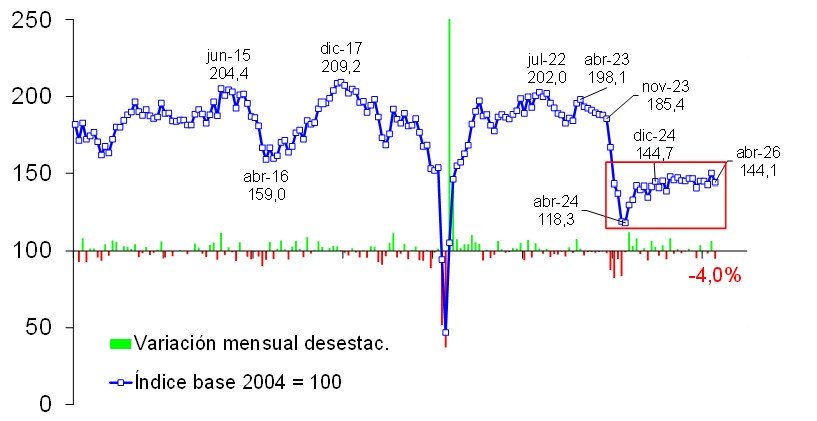

Entre marzo y abril el total de los despachos de insumos que integran el Indicador Sintético de Actividad de la Construcción (ISAC) cayó 4,0% ajustado por estacionalidad, guarismo que se sumó un diente más al filo de serrucho que esta serie viene describiendo desde mediados de 2024. Sin embargo, en el primer cuatrimestre del año el total enviado al mercado interno resultó 2,1% superior al total entregado en igual período del año pasado. Y, por su parte, la serie del ISAC denominada de tendencia/ciclo, que corrige los valores más extremos, presentó una suba de 0,3% mensual en abril, acumulando seis meses consecutivos de mejora.

Entre los grupos de insumos que conforman el ISAC, en abril sólo cuatro lograron mostrar mayores niveles de entregas con respecto a marzo, siempre considerando las series desestacionalizadas. Las mayores recuperaciones las presentaron los mosaicos graníticos y calcáreos y el conjunto de ‘vidrio plano, tubos sin costura y grifería’, con alzas de 7,0% y 4,8% mensual. En tanto, los envíos de pisos y revestimientos cerámicos y de hierro redondo y acero para construcción, tuvieron subas de 1,9% y 0,9%, respectivamente. En el caso del hormigón elaborado, el total despachado resultó similar al de marzo. Y del otro lado de la línea, las bajas fueron desde 2,1% en placas de yeso hasta llegar a 13,2% en el caso del cemento Portland. Otros insumos que presentaron importantes contracciones mensuales fueron cales (-12,0%) y asfalto (-10,4%). Y en los restantes casos, las caídas fueron de 8,5% para ladrillos, de 5,4% para yeso, de 3,8% para pinturas y de 2,8% para artículos sanitarios de cerámica.

Al considerar el primer cuatrimestre del año, la recuperación de 2,1% anual del nivel general del ISAC fue impulsada por los mayores despachos del agregado ‘vidrio plano, tubos sin costura y grifería’, de pinturas, de artículos sanitarios de cerámica, de hierro redondo y acero para construcción, de cemento a granel, de hormigón elaborado y de placas de yeso, que más que compensaron las caídas observadas en insumos como asfalto, ladrillos huecos, cales, pisos y revestimientos. cerámicos, cemento en bolsa, mosaicos graníticos y calcáreos y yeso.

En el caso particular del cemento Portland, según la información relevada por la entidad que agrupa a las empresas fabricantes, los despachos en bolsa totalizaron 1,71 millones de toneladas en enero-abril de 2026 y resultaron 9,0% inferiores a los de un año atrás, lo que estaría señalando un menor nivel de obras de refacción y/o de construcciones pequeñas. Por su parte, los envíos de cemento a granel registraron una suba de casi 4,0% anual, alcanzando una cantidad total de 1,346 millones de toneladas en los primeros cuatro meses del año, lo que indicaría que el nivel de obra mediana-grande verificó una recuperación.

En el mismo sentido que las entregas de cemento a granel se movió el nivel de empleo formal en la actividad de la construcción. La estadística del IERIC que se conoce con un desfasaje de dos meses, mostró que en marzo el total de los puestos de trabajo en el sector ascendió a 362,5 mil, superando en 2,1% al total registrado en marzo de 2025 y marcando el nivel de ocupación más elevado desde febrero de 2024.

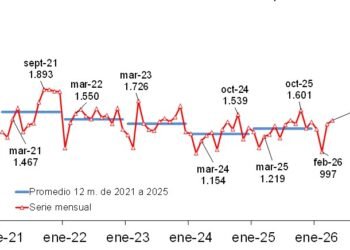

Y al mirar hacia adelante, el indicador adelantado de actividad exhibió una importante suba en marzo de 2026. La superficie autorizada para construir obras privadas en el conjunto de los 246 municipios que releva el INDEC fue equivalente a 1,396 millones de metros cuadrados, área que resultó 14,5% superior a la de doce meses atrás. Y con esto, en el primer trimestre de 2026 se aprobaron 3,72 millones de metros cuadrados, es decir 4,5% más que en el primer trimestre de 2025.

Lic. Pablo A. Lara – Director de ESTRATECO Consultores