En octubre los despachos de insumos representativos de las tipologías de obras más importantes cumplieron seis meses de estancamiento. En tanto los despachos para obras residenciales del grupo Construya mostraron una importante corrección a la baja en noviembre, confirmando que el repunte observado en octubre estuvo explicado por un adelantamiento de la demanda, producto de la incertidumbre sobre el futuro que planteaba la elección presidencial. En tanto, el nivel de empleo formal en la construcción permite inferir que la actividad sectorial continúa siendo elevada, traccionada por obras medianas y grandes privadas, pero al mismo tiempo debe señalarse que en septiembre la serie de empleo cumplió siete meses de estancamiento, luego de la recuperación casi continua que mostró post ‘cuarentena’. Y al mirar hacia adelante, la superficie autorizada a construir en los principales municipios también se sostuvo en el promedio de los últimos meses, ubicándose casi 11% por debajo del promedio observado un año atrás.

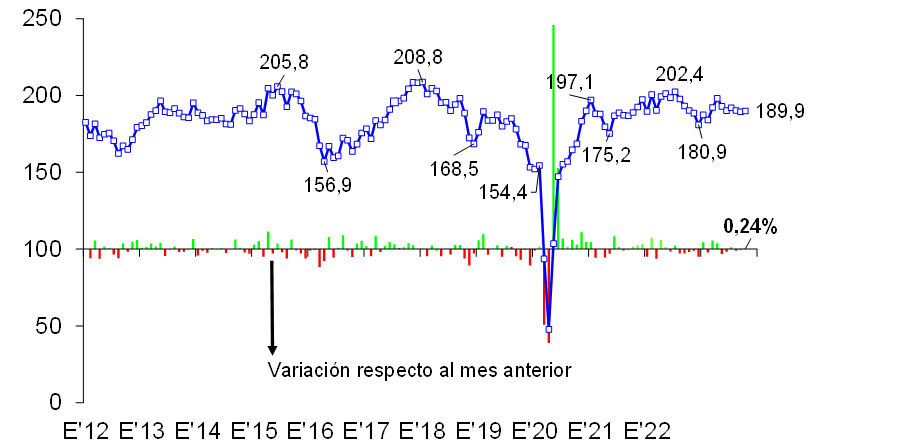

En octubre de 2023 el Indicador Sintético de Actividad de la Construcción (ISAC) corregido por estacionalidad registró una recuperación de 0,24% mensual. De esta forma, la serie ya acumuló seis meses de estancamiento, tras el pico que había alcanzado en abril. En la comparación interanual la serie con estacionalidad mostró una mejora de 3,0% anual, reduciéndose la caída acumulada en los primeros diez meses del año a 2,3% anual.

Entre septiembre y octubre del corriente año fueron ocho los grupos de insumos que mostraron mayores despachos corregidos por estacionalidad, en línea con el adelantamiento de la demanda que había anticipado el Índice Construya (IC). Sin embargo, la recuperación del nivel general del ISAC fue muy leve, debido a que entre los cinco grupos de insumos que vieron caer sus despachos se ubicaron tres de los más importantes que conforman el ISAC. Las subas mensuales desestacionalizadas correspondieron a: artículos sanitarios de cerámica (16,5%), el agregado ‘vidrio plano para construcción, tubos sin costura y grifería’ (9,7%), placas de yeso (8,4%), yeso (4,1%), pisos y revestimientos cerámicos (2,9%), ladrillos huecos (1,7%), cales (1,4%) y mosaicos graníticos y calcáreos (1,2%). En tanto, del otro lado de la línea se ubicaron las entregas al mercado interno de: cemento Portland (-0,7%), hierro redondo y acero para construcción (-0,8%), pinturas para construcción (-4,1%), hormigón elaborado (-12,7%) y asfalto (-13,1%).

Con estos guarismos, en enero-octubre de 2023 el conjunto de los despachos de insumos que integran el ISAC logró ubicarse 5,2% por encima del mismo período correspondiente a 2019, pero al mismo tiempo acumuló una retracción de 2,3% con relación a enero-octubre de 2022. La desagregación mostró que en los últimos cuatro años diez grupos de insumos mostraron mayores niveles de despachos y sólo tres registraron caídas. En cambio, en relación a enero-octubre de 2022 (cuyo primer semestre quedará como el mejor del cuatrienio), sólo cuatro grupos de insumos mostraron subas y nueve grupos de insumos exhibieron retracciones.

Entre enero-octubre de 2019, período afectado por el gran ajuste monetario y fiscal que debió llevar adelante el gobierno de Mauricio Macri post crisis 2018, y enero-octubre de 2023 se observaron grandes recuperaciones en las entregas de placas de yeso (20,8%), hierro redondo y acero para construcción (13,2%), cemento Portland (13,1%), el agregado ‘vidrio plano para construcción, tubos sin costura y grifería’ (11,9%), ladrillos huecos (11,7%) y artículos sanitarios de cerámica (10,8%). Fueron seguidos por las subas en pisos y revestimientos cerámicos (8,6%), cales (3,6%), pinturas para construcción (0,9%) y mosaicos graníticos y calcáreos (0,3%). En cambio, los despachos de hormigón elaborado cayeron 10,1%, los de yeso, 10,4%, y los de asfalto 32,4%.

Al comparar enero-octubre de 2023 con igual período de 2022, las cuatro subas correspondieron a mosaicos graníticos y calcáreos (12,8%), agregado ‘vidrio plano para construcción, tubos sin costura y grifería’ (8,0%), hormigón elaborado (3,5%) y pinturas para construcción (2,0%). En cambio, se observaron caídas en los despachos de cemento Portland (-2,4%), asfalto (*2,7%), placas de yeso (-3,4%), hierro redondo y acero para construcción (-5,7%), cales (-7,4%), yeso (-7,9%), ladrillos huecos (-10,5%), pisos y revestimientos cerámicos (-13,3%) y artículos sanitarios de cerámica (-13,5%).

Los despachos para obras residenciales del grupo Construya mostraron una importante corrección a la baja en noviembre, de 13,7% mensual desestacionalizada, confirmando que el repunte observado en octubre (15,0%) estuvo explicado por un adelantamiento de la demanda, producto de la incertidumbre sobre el futuro que planteaba la elección presidencial. Con estos guarismos, en enero-noviembre de 2023 el IC se ubicó 7,2% por debajo del máximo histórico registrado en los primeros once meses de 2022.

Por su parte, el nivel de empleo formal en la construcción permite inferir que la actividad sectorial continúa siendo elevada, traccionada por obras medianas y grandes privadas. En septiembre se informaron 439,1 mil puestos de trabajo formales ocupados en la construcción, es decir 5,4% más que en septiembre de 2022. Pero al mismo tiempo, debe señalarse que en septiembre la serie de empleo cumplió siete meses de estancamiento, luego de la recuperación casi continua que mostró post ‘cuarentena’.

Y al mirar hacia adelante, el indicador adelantado de actividad sumó 1,19 millones de metros cuadrados en los 176 municipios que releva el INDEC, área que resultó 5,0% menor a la superficie autorizada en septiembre de 2022. En tanto, al considerar el acumulado de los primeros nueve meses del año, el área total llegó a 10,11 millones de metros cuadrados y resultó 10,6% en términos interanuales.

En síntesis, en octubre los despachos de insumos cumplieron seis meses de estancamiento. El comportamiento del IC en noviembre confirmó que el repunte de octubre había sido explicado por un adelantamiento de la demanda. El nivel de empleo formal en la construcción permite inferir que la actividad sectorial continúa siendo elevada, pero también señala que en septiembre la serie de empleo cumplió siete meses de estancamiento.

Y en cuanto a las perspectivas a mediano plazo para las obras privadas, en septiembre la superficie autorizada a construir en los principales municipios se mantuvo en el promedio del año, ubicándose casi 11% por debajo del promedio autorizado en igual período de 2022.