A pesar de ser un año electoral, el escenario recesivo que viene atravesando la economía argentina, la consecuente estrechez del sector público y, además, la prioridad otorgada a la inversión en el sector energético, impactaron negativamente sobre la inversión vial. Al respecto, la cuenta ahorro-inversión (base caja) del sector público nacional mostró que entre los primeros siete meses de 2022 e igual lapso de 2023 el gasto de capital creció 25,5% en términos reales. Este fue traccionado esencialmente por las erogaciones destinadas a energía, que crecieron 126,7% en términos reales y explicaron 30.7% del crecimiento total del gasto de capital entre los períodos analizados. En segundo lugar se ubicó el gasto en vivienda (+20,6% real anual; 14,0% del incremento total de la inversión) y recién en tercer lugar se ubicó la cuenta transporte, que experimentó un retroceso de 15,4% real anual y explicó menos de 5% del crecimiento del gasto de capital entre los períodos considerados.

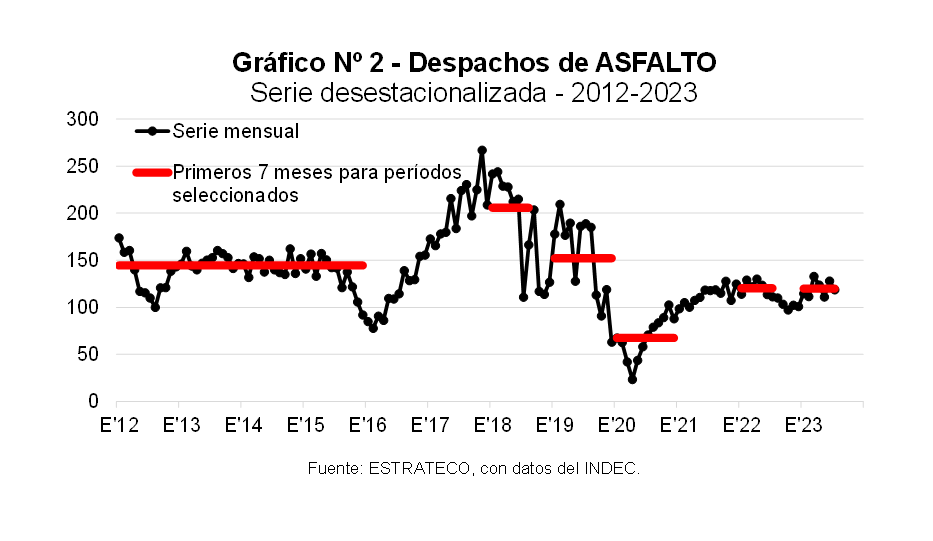

En línea con lo expuesto más arriba, en enero-julio del corriente año las entregas al mercado interno de asfalto exhibieron una caída de 0,4% con respecto a las realizadas en enero-julio de 2022. Y al comparar con los despachos de los primeros siete meses de 2018, período en el cual el sector de la construcción alcanzó un récord de actividad, la retracción llegó a 43,3%. En tanto, también cuando se contrasta con el promedio de los siete meses de 2012 a 2015 los despachos de asfalto experimentaron un retroceso, de 17,0% en este caso.

En el caso de los despachos de hormigón elaborado, insumo que puede tener como destino a la obra vial, aunque en mucha menor medida que el asfalto, en el último año registró una recuperación de 8,1% anual. Ahora bien, al extender el período de comparación, con relación a los siete primeros meses de 2018 presentó un retroceso de 10,8% y con respecto al mismo lapso del cuatrienio 2012-2015 la caída fue de 5,9%.

Las entregas de cemento Portland a granel, cuya vinculación a la obra vial también es baja en nuestro país, tuvieron un comportamiento aún más positivo que las de hormigón elaborado en lo que transcurrió del año. En relación a enero-julio de 2022 resultaron 6,9% mayores, llegando a sumar 3,22 millones de toneladas, traccionadas principalmente por la recuperación de las obras residenciales y comerciales medianas y grandes. Incluso, con respecto a los primeros siete meses de 2018, los despachos de cemento a granel resultaron más elevados (+14,5%).

A pesar de ser un año electoral, el escenario recesivo que viene atravesando la economía argentina impacta sobre la inversión vial

A la inversa, los despachos de hierro y acero para construcción, los cuales no sólo están relacionados con todas las tipologías de obras, sino que además funcionan como instrumento de cobertura del capital de trabajo a lo largo de la cadena de valor, entre enero-julio de 2022 y enero-julio de 2023 mostraron un retroceso de 4,4%. Y con respecto al mismo lapso de 2018 la caída fue de 1,8%.

En síntesis, la recesión que viene atravesando la economía argentina, la estrechez del sector público, así como la prioridad otorgada a la inversión en el sector energético, impactaron negativamente sobre la inversión vial a lo largo del año en curso. En esta línea, las entregas al mercado interno de asfalto experimentaron una caída interanual, así como también con respecto a períodos seleccionados del pasado reciente.