A medida que avanza el año, la cadena de valor de la construcción mantiene un elevado nivel de actividad en términos históricos, si bien resulta inferior al de los máximos alcanzados en el cierre de 2017-comienzo de 2018 y en la primera mitad del año pasado. La retracción se concentró en los indicadores que miden despachos de insumos al mercado interno y en la evolución de los permisos aprobados para construir obras privadas. En tanto, los indicadores relacionados con las obras en ejecución confirmaron la recuperación de las obras medianas y grandes, así como en el último tiempo de las obras viales vecinales, lo cual se estaría viendo contrarrestado por las obras de refacción y mantenimiento.

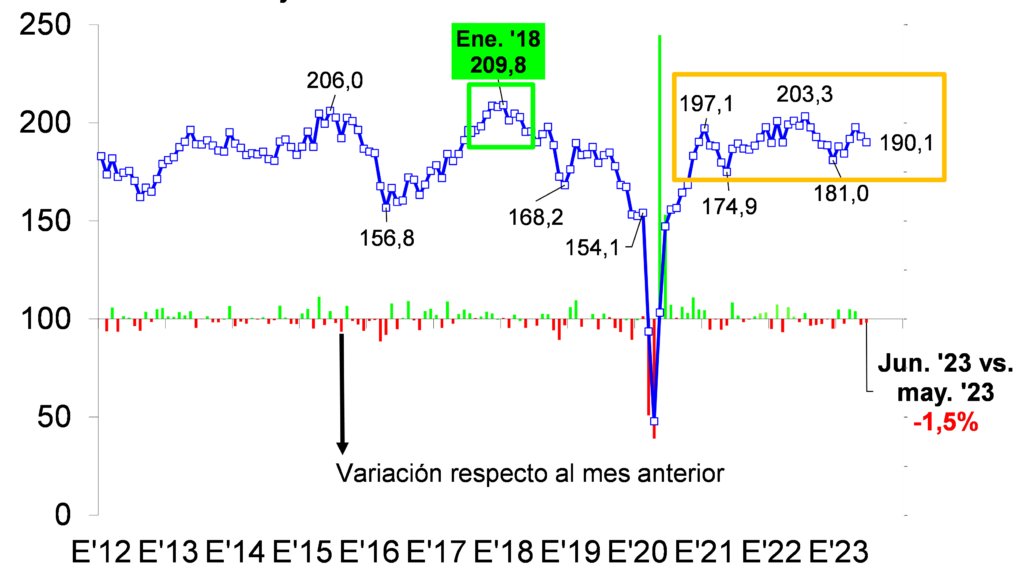

En junio de 2023, el Indicador Sintético de Actividad de la Construcción (ISAC) que publica mensualmente el INDEC, y a través del cual se miden las entregas de los insumos más relevantes relacionados con las principales tipologías de obra, tuvo una baja de 1,5% mensual corregida por estacionalidad. Esta caída se sumó a la disminución de 2,4% observada entre abril y mayo pasados, lo que llevó la contracción entre puntas del último bimestre a 3,9%.

Pero, en el contexto de marchas y contramarchas en torno a un promedio «estable» que planteamos en los últimos artículos, cabe señalar que los volúmenes entregados en el sexto mes del año resultaron similares a los registrados en el promedio de los últimos once meses y fueron mayores a los verificado en el cuarto trimestre de 2022.

ISAC SIN ESTACIONALIDAD

Fuente: Estrateco, con datos del INDEC

En lo que respecta a los despachos de insumos de las empresas que integran el Grupo Construya y que relevan solo los destinados a obras residenciales, en el séptimo mes del año exhibieron una baja de 1,97% mensual desestacionalizada, lo que implicó igualar el volumen entregado en abril. Es decir, anuló la recuperación observada en los dos meses previos. Esta baja se enmarca en un proceso de estancamiento de los despachos en los últimos doce meses.

Lo que quedó atrás es el nivel que alcanzaron los despachos de insumos en la primera mitad de 2022. Porque la demanda extraordinaria que generó la pandemia ya desapareció, y lo mismo sucedió con la necesidad que había de resguardar capital de trabajo en materiales, a raíz de los cambios macroeconómicos que introdujo la gestión del ministro Massa a partir de agosto del año pasado. En el caso del ISAC, la comparación interanual arrojó una baja de 2,1% para el primer semestre. En el caso del Índice Construya (IC) llegó a -9,3% al comparar los primeros siete meses de 2022 y 2023.

La desagregación del ISAC permite observar que en junio solo se reactivaron los despachos de asfalto (+21,4% mensual). Este despertar seguramente estuvo relacionado con el calendario electoral en marcha, pero estos todavía se ubicaron más de 40% por debajo del máximo registrado en el período octubre 2017-mayo 2018. En los otros casos hubo muy leves subas (todas inferiores a 1% mensual) y caídas de 0,7% hasta 11,6% mensual, todas corregidas por estacionalidad.

Cuando se comparan las entregas realizadas en los primeros semestres de 2022 y 2023, cuatro grupos de insumos lograron mayores niveles: mosaicos graníticos y calcáreos (+16,9%), agregado ‘vidrio plano para construcción, tubos sin costura y grifería’ (+12,6%), hormigón elaborado (+7,9%) y placas de yeso (+1,0%). En tanto, las entregas de asfalto se mantuvieron sin cambios. Y del otro lado de la línea se ubicaron los restantes ocho grupos de insumos: cemento Portland (-0,3%), pinturas para construcción (-1,9%), hierro redondo y acero para construcción (-2,1%), yeso (-9,0%), cales (-9,0%), artículos sanitarios de cerámica (-15,3%), ladrillos huecos (-15,7%) y pisos y revestimientos cerámicos (-15,7%).

Por su parte, y como se señaló más arriba, los indicadores que muestran la dinámica de las obras en ejecución, tal como los despachos de cemento Portland abiertos por tipo de envase y el número de puestos de trabajadores formales en la construcción, confirmaron la recuperación de las obras medianas y grandes, así como en el último tiempo de las obras viales vecinales, lo cual se estaría viendo contrarrestado por las obras de refacción y mantenimiento.

En junio se enviaron al mercado interno 583,3 mil toneladas de cemento Portland en bolsa, es decir 7,2% menos que en junio de 2022, pero se despacharon 499,6 mil toneladas a granel, lo que representó un incremento de 3,9% interanual. Con estos guarismos, las entregas a granel llegaron a representar 46,1% del total (+2,8 puntos porcentuales con relación a junio del año pasado).

Asimismo, el número de puestos de trabajo formales ocupados en la construcción llegó a 444,6 mil en mayo de 2023 y completó el trimestre más elevado de los últimos trece años, tal como se puede observar en el gráfico Nº 3. Entre mayo de 2022 y mayo de 2023 la suba fue de 13,9%. En tanto, la recuperación llegó a 63,9% cuando se contrasta con el piso observado durante la ‘cuarentena’ (abril-agosto de 2020).

Finalmente, en lo que respecta a las perspectivas a corto y mediano plazo, los indicadores existentes reflejan el elevado nivel de incertidumbre que tienen los agentes de la cadena de valor.

Al igual que en los meses previos, para el trimestre julio-septiembre de 2023 la mayoría de los constructores consideró que su nivel de actividad se mantendrá en el nivel actual, 63,1% entre los que realizan obras privadas y 55,0% entre los que ejecutan obras públicas. Asimismo, entre los restantes encuestados, 21,7% de los primeros y 28,0% de los segundos consideraron que la actividad descenderá en el período referido, y solo 15,2% y 17,0% indicaron que esperan un repunte.

Por su parte, los proyectos de obras privadas autorizados en los principales municipios del país continuaron retrocediendo durante mayo de 2023 (ver gráfico Nº 4). En total se aprobaron 1,067 millones de metros cuadrados en los 176 municipios relevados por el INDEC en el quinto mes del año. Esto representó una superficie 14,3% inferior a la de mayo de 2022 (-1784 mil metros cuadrados). En tanto, al considerar los primeros cinco meses de 2023 el área fue equivalente a 5,586 millones de metros cuadrados y se ubicó 9,0% por debajo de la aprobada en en igual período del año pasado.