En abril de 2025 los despachos de insumos al mercado interno recuperaron toda la caída de marzo, manteniéndose la tendencia de despegue muy gradual con relación al piso que alcanzaron en el primer cuatrimestre de 2024. En tanto, en el primer trimestre del año la superficie autorizada para construir obras privadas también continuó ampliándose en términos anuales. Cabe esperar que la evolución de este indicador continúe así, en la medida que el mercado inmobiliario vaya absorbiendo el stock de unidades acumulado durante los años anteriores.

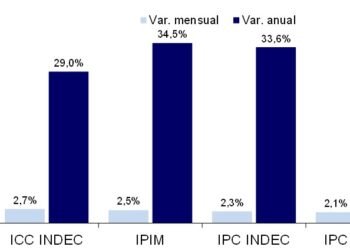

En el cuarto mes del año el Indicador Sintético de Actividad de la Construcción (ISAC) registró una suba de 5,1% mensual desestacionalizada, recuperando toda la caída observada en marzo, y en comparación con el piso que alcanzaron las entregas en abril de 2024, el rebote fue de 24,4%. Con estos guarismos, en el primer cuatrimestre de 2025 los envíos al mercado de los trece grupos de insumos que integran el indicador oficial se ubicaron 10,4% por encima de los registrados en el mismo período de 2024.

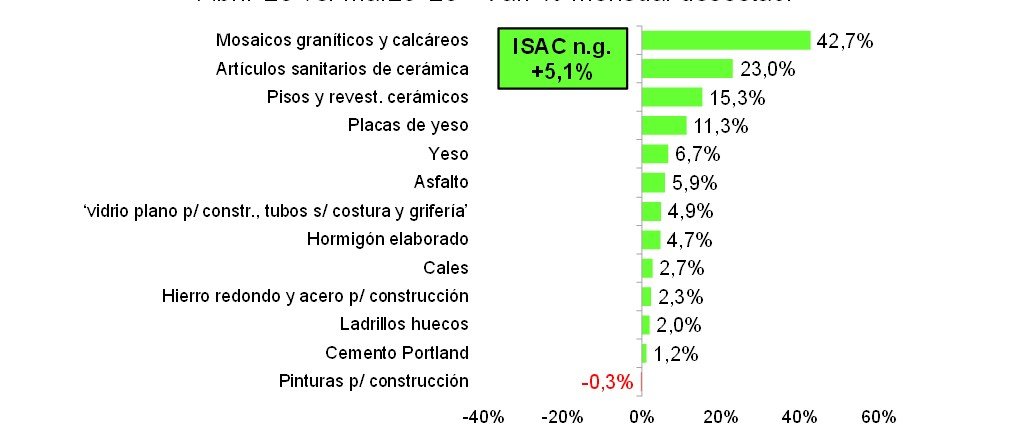

Entre marzo y abril del corriente año la suba mensual desestacionalizada del ISAC se explicó por mayores despachos de doce grupos de insumos y el sostenimiento de las entregas de pinturas para construcción (-0,3%). En los casos de los despachos de mosaicos graníticos y calcáreos, artículos sanitarios de cerámica, pisos y revestimientos cerámicos y placas de yeso, se observaron alzas de dos dígitos mensuales, tal como se puede observar en el gráfico Nº 2. Luego se ubicaron las entregas de yeso, asfalto, agregado ‘vidrio plano para construcción, tubos sin costura y grifería’, hormigón elaborado, cales, hierro redondo y acero para construcción, ladrillos huecos y, finalmente, cemento Portland.

En la comparación interanual todos los grupos de insumos exhibieron también mayores niveles de entregas al mercado interno, si bien con una importante dispersión entre ellos. Los más dinámicos fueron los de artículos sanitarios de cerámica, asfalto, placas de yeso, mosaicos graníticos y calcáreos, hormigón elaborado y pisos y revestimientos cerámicos, con mejoras que oscilaron entre 93,3% y 41,9% anual. Por su parte, ‘el termómetro’ de la actividad de la construcción exhibió una suba de 25,5% anual. Y a continuación se ubicaron los despachos de cales, yeso, hierro redondo y acero para construcción, pinturas, ladrillos huecos y el agregado ‘vidrio plano para construcción, tubos sin costura y grifería’, con alzas entre 24,3% y 5,5% interanual.

Ahora bien, al extender el período de análisis se observa que el conjunto de los despachos al mercado interno del primer cuatrimestre del año todavía resultó 25% inferior al promedio de los niveles observados en iguales períodos de 2019 y 2023 y en 2017-primer cuatrimestre de 2018,

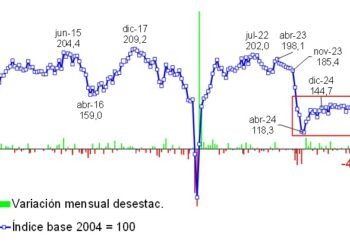

En lo que respecta a las entregas de cemento Portland, durante mayo totalizaron sólo 772,4 mil toneladas, experimentando incluso un retroceso de 1,0% con respecto a mayo del año pasado. Claramente, el elevado nivel de precipitaciones, muy superior al promedio histórico mensual, impactó negativamente sobre el desenvolvimiento de las obras en ejecución.

Asimismo, el nivel de empleo formal ocupado en la construcción se mantuvo en un promedio mensual de 354 mil puestos de trabajo en marzo de 2025, un guarismo que resultó similar al de los meses previos y que se mantuvo 2,8% por encima del piso registrado en junio del año pasado.

El proceso de recuperación gradual que vienen mostrando los indicadores sectoriales es consistente con las expectativas para el corto plazo que tienen los empresarios con obras en ejecución. Referido al trimestre mayo-julio de 2025, dos tercios de los que realizan obras privadas consideraron que su nivel de actividad se mantendrá sin cambios, al tiempo que 17,6% opinó que tendrá una caída y sólo 14,8% que tendrá una mejora. Desde la medición referida a julio-septiembre 2024 que no se observaba una mayor proporción de respuestas negativas que positivas. En tanto, entre los constructores de obras públicas, casi 60% opinó que su actividad se sostendrá, 20,6% que caerá y 19,6% que aumentará. En este grupo, hacía tres meses que las respuestas negativas no resultaban superiores a las positivas.

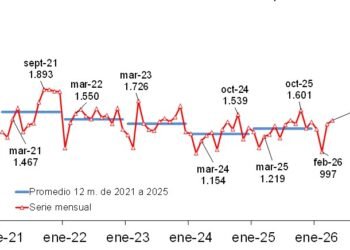

Finalmente, en marzo del corriente año se autorizaron 1,213 millones de metros cuadrados en el conjunto de 246 municipios que releva el INDEC y el primer trimestre cerró con un total de 3,55 millones de metros cuadrados. Al igual que en el caso de los despachos de insumos, esta serie está mostrando un proceso de recuperación gradual con relación al piso alcanzado en los primeros meses de 2024, si bien todavía se ubica muy por debajo de los niveles alcanzados en los años previos, tal como se puede observar en el gráfico Nº 4. Cabe destacar que la evolución de esta serie seguirá así mientras el mercado inmobiliario vaya absorbiendo el stock de unidades acumulado durante los años anteriores,

Los diez municipios más importantes concentraron 37,1% de la superficie autorizada a construir en enero-marzo de 2025. La Ciudad Autónoma de Buenos Aires lideró con 563.763 m2 (15,9% del total). Luego se ubicaron las comunas de Tigre-PBA (180.815 m2; 5,1%), Córdoba capital (138.653 m2; 3,9%), San Fernando-PBA (77.299; 2,2%), Luján de Cuyo-Mendoza (75.476; 2,1%), Paraná-Entre Ríos (63.829 m2; 1,8%), Berazategui-PBA (60.166 m2; 1,7%), Rosario-Santa Fe (57.263 m2; 1,6%), Almirante Brown-PBA (50.670 m2; 1,4%), y Santa Rosa-La Pampa (50.408 m2; 1,4%). Y a nivel provincial, lógicamente la que más superficie aprobó en el período analizado fue Buenos Aires, con 32,5% del total, seguida por CABA (15,9%), Córdoba (8,4%), Santa Fe (7,9%), Mendoza (6,1%) y Entre Ríos (5,0%). El restante 24,2% se distribuyó entre las dieciocho jurisdicciones.

Por Pablo Lara

Economista

Director de Estrateco Consultores