El Día de la Minería 2021 encuentra al sector productor de minerales no metálicos en una situación sorpresivamente mejor que la esperada a esta altura del año pasado. A raíz de la pandemia y de las restricciones asociadas, las familias y empresas debieron hacer frente a nuevas necesidades. Entonces, a medida que la ‘cuarentena’ inicial se fue relajando, la demanda de materiales, inicialmente orientada a refacciones, mantenimiento y ampliaciones, se reactivó a una gran velocidad, lo que hizo que los despachos de insumos no sólo recuperaran todo lo perdido en marzo-abril de 2020, sino que también se ubicaran apenas por debajo del nivel alcanzado en el arranque de 2018.

Los números sectoriales

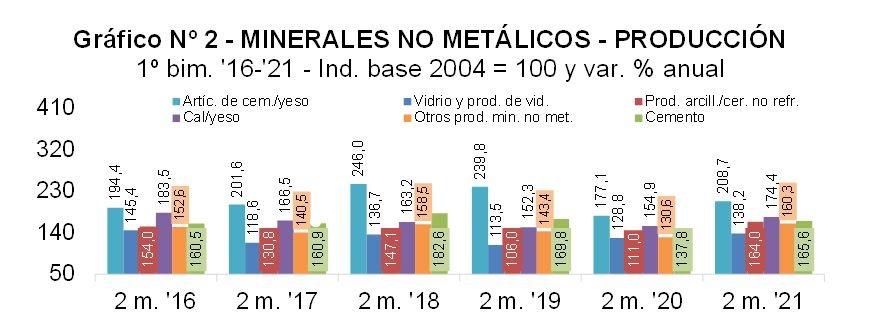

En el primer bimestre de 2021 la producción de minerales no metálicos registró una recuperación de 22,8% anual. La magnitud del rebote queda más claro cuando se observa el gráfico Nº 1, que muestra cómo el sector superó también al primer bimestre de 2019 y quedó apenas 3,7% por debajo del máximo alcanzado en enero-febrero de 2018.

En el caso del cemento Portland, el ‘termómetro sectorial’, la producción exhibió una mejora de 20,1% interanual en los primeros dos meses de 2021, tal como surge del gráfico Nº 2. En total se produjeron 1,726 millones de toneladas. Y gracias a la publicación temprana de los números sectoriales, se sabe también que en marzo continuó este proceso, llegando la producción del primer trimestre de 2021 a 2,698 millones de toneladas, un volumen similar al de enero-marzo de 2019. Deliberadamente se omite la comparación con el primer trimestre de 2020, debido al elevado impacto de la primera ‘cuarentena’ que se desarrolló en marzo-abril del año pasado.

Cuando se analiza el comportamiento de los despachos de cemento al mercado interno, surge que a partir de mayo de 2020 con la reapertura gradual ‘explotó’ la entrega de cemento en bolsa, envase con el cual se establecieron nuevos máximos históricos entre septiembre y noviembre del año pasado. En el caso del granel, la recuperación fue más gradual, debido a que la actividad de la construcción demoró en ser rehabilitada, pero continuó mejorando hasta la actualidad. De esta forma, en enero-marzo de 2021 los envíos de cemento en bolsa sumaron un total de 1,685 millones de toneladas, volumen apenas 7,5% inferior al récord de enero-marzo de 2018. En el caso del granel, en el primer trimestre del año se despacharon 996,4 mil toneladas, es decir 16,0% menos que en enero-marzo de 2019, dando cuenta de una recuperación más lenta.

La reactivación de la producción y consumo de cemento en bolsa fue generalizada. Tal como se muestra enla quinta columna delcuadro Nº 1, en términos absolutos las regiones que más traccionaron fueron Buenos Aires y Centro, explicando casi 60% del mayor consumo de cemento en bolsa. Luego se ubicaron las regiones NEA, Cuyo, NOA y Patagonia. En el caso del cemento a granel, la tracción fue ejercida esencialmente por las regiones Buenos Aires y Centro, que explicaron 81,5% del mayor consumo de cemento a granel. En tanto, en las demás regiones el consumo de cemento a granel está recuperándose, pero a paso más lento.

En lo que respecta a la producción de cal y yeso, en el primer bimestre de 2021resultó 12,6% mayor a la de enero-febrero de 2020. Fue el nivel de producción más elevado para el período de los últimos cinco años. El rebote observado es importante, porque en el caso de este insumo, no sólo influyen los vaivenes provocados por las sucesivas crisis macroeconómicas, sino que además está sujeto a un proceso de sustitución por otros insumos cementicios y por la construcción en seco.

En el caso específico de los artículos de cemento y yeso, en los primeros dos meses del añose observó una recuperación de la producción de 17,8%.

La producción de arcilla y cerámica no refractariaexperimentó una mejora de 47,8% anual en enero-febrero de 2021 y marcó el nivel de producción más alto de los últimos seis años.

En lo que respecta a la producción de vidrio y derivados, fue la que mostró el menor ritmo de recuperación, 7,3% interanual. Esto fue producto de que el sector había aumentado su producción en el inicio de 2020. Ahora al extender el período de análisis, surge que el primer bimestre de 2021 fue el mejor de los últimos cinco para el vidrio y sus derivados.

Por su parte, el agregado ‘otros minerales no metálicos’tuvo una mejora de 22,7% y también registró el nivel de producción más elevado de los últimos seis enero-febrero.

En síntesis, en el arranque de 2021 los sectores productores de minerales no metálicos se encontraron en una situación sorpresivamente mejor que la esperada a esta altura del año pasado. Ahora, cuando se mira hacia adelante, surgen los interrogantes. Porque mientras la inercia de las refacciones sostiene (ya no tracciona), la continuidad del proceso depende de la reactivación de las obras que se paralizaron durante gran parte del año pasado, así como de la puesta en marcha de nuevas obras privadas medianas y grandes. Y las decisiones de llevar adelante estas inversiones en última instancia depende de cómo se desenvuelva el contexto político y macroeconómico y de cómo evolucione la pandemia, así como también de factores como la brecha cambiaria en el tiempo y la atracción que ejerza la última ley de blanqueo de capitales. Un eventual enrarecimiento del contexto político y macroeconómico, así como nuevas olas de contagios, constituyen factores que impactan negativamente sobre las decisiones de inversión, entre las cuales se cuentan las decisiones de llevar adelante obras de construcción. En tanto, una gran brecha entre tipos de cambio oficial y libre puede favorecer la ejecución de algunos proyectos de inversión en construcción, a costa de una (continuada) alicaída actividad inmobiliaria. Lo mismo se podría aplicar a la nueva ley de blanqueo.